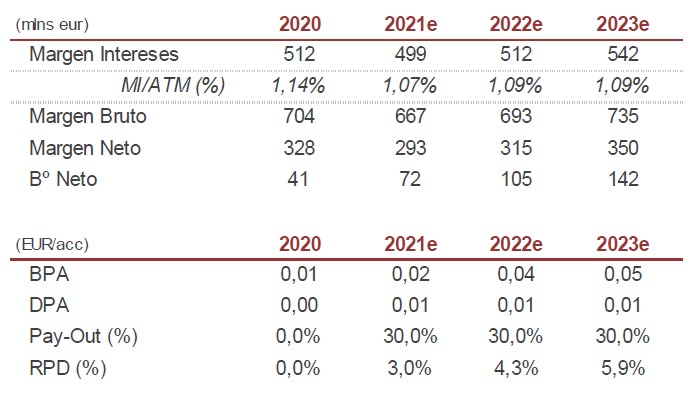

Renta 4 | En 2021 el margen de intereses y las comisiones netas de Liberbank (LBK) mostraron un crecimiento del +7% ia y +3% ia respectivamente en términos recurrentes (+10% ia y +23% ia teniendo en cuenta extraordinarios). Una evolución del margen de intereses que ha venido apoyada por el buen comportamiento del crédito, +10% ia el crédito sano gracias al avance del +8% ia del crédito hipotecario y +11% ia del crédito a empresas (57% y 22% de la cartera total respectivamente). Las provisiones en el año han incluido 121 millones de euros de dotaciones extraordinarias lo que ha explicado un coste de riesgo en 59 pbs en 2020 (de los que 13 pbs corresponden a provisiones recurrentes).

Año 2021, resistencia en la evolución de los ingresos recurrentes

De cara a 2021, hemos revisado las cifras teniendo en cuenta la guía proporcionada por la entidad. Estimamos un margen de intereses cayendo -3% ia (+0,2% en términos recurrentes), con un impacto limitado del efecto repreciación de la cartera de crédito (-10 mln de euros, equivalente al 2% del margen de intereses de 2020, con niveles actuales de Euribor). Una contención del margen de intereses en términos homogéneos que seguirá viéndose beneficiado por la evolución del crédito que esperan mantenga la senda de crecimiento en 2021 (+3% ia R4e) concentrado en hipotecas (57% del total del crédito sano 2021 R4e).

Las comisiones netas, esperamos crezcan +7% ia en comparativa recurrente (vs +2% ia previsión anterior). Con unos gastos de explotación planos para 2021 vs 2020, el menor coste de riesgo esperado (48 pbs R4e vs 55 pbs guía de la entidad y 59 pbs en 2020) será otro punto de apoyo para la recuperación del beneficio neto. Por lo que respecta al perfil de riesgo, la entidad espera que en 2021 se refleje la totalidad del impacto por la crisis sanitaria. Tras un 2020 con un stock de dudosos prácticamente plano (805 mln de euros vs 798 mln de euros R4e), no esperan un avance fuerte para este año lo que contrasta con nuestra previsión del +30% ia que sin embargo no vendrá acompañado de provisiones extraordinarias.

Pendientes de la fusión con Unicaja

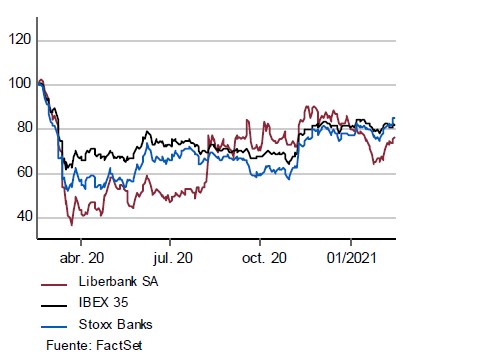

Consideramos que debería cerrarse el gap de comportamiento relativo tan negativo de Liberbank vs banca doméstica (-17%), recogiendo el efecto positivo de su fusión con Unicaja, que dará lugar al 6ª grupo por activos totales del sector. Con una posición de capital de las más elevadas (>12% estimado por la entidad) y un mejor perfil de riesgo, con nuevos saneamientos previstos (400 mln de euros) que ayudarán a una menor

presión sobre posibles dotaciones a provisiones extraordinarias a futuro.

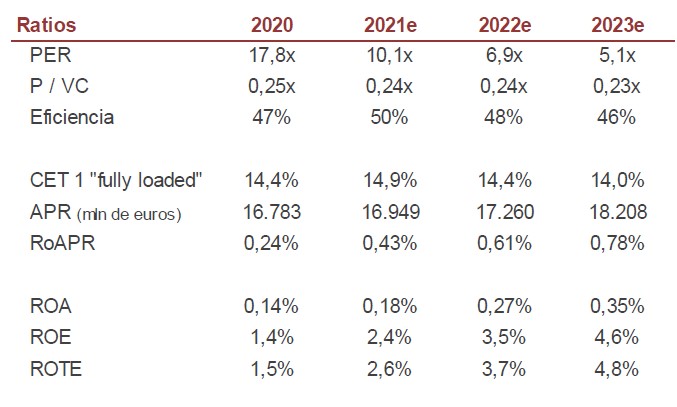

Tomando en cuenta parte de los ahorros de costes previstos en su fusión con Unicaja (159 mln de euros) el precio objetivo se sitúa en 0,30 eur/acc lo que supone un potencial de revalorización del +23%, y nos llevan a elevar nuestra recomendación a Sobreponderar (desde Mantener). Unas cifras que no tienen en cuenta las posibles sinergias de ingresos y nuevos planes de eficiencia para mejorar en rentabilidad que darían más visibilidad.