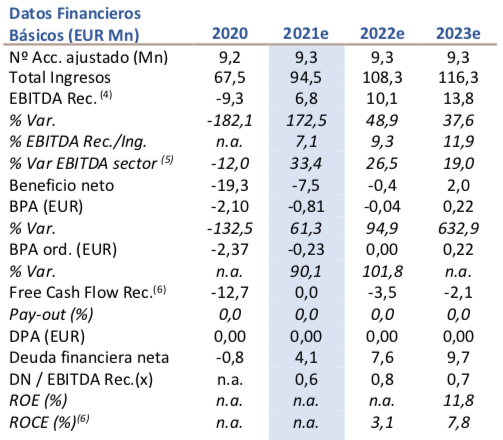

Lighthouse | Ingresos en línea, pero todavía muy por debajo de 2019 (-25% VS 1S 2019). Ventas 1S 2021 de c. EUR 40Mn (+50% vs 1S 2020) que muestran la esperada recuperación tras el cierre temporal de la red comercial de ADZ en 2020. Ventas comparables, +67%. Nuestra estimación de ingresos 2021e (EUR 94Mn) es alcanzable si se mantiene el ritmo de facturación del 2T 2021 (c. EUR 25Mn) en el 2S: la hipótesis más razonable pese al estado actual de la pandemia. La venta online crece +3,5% vs 1S 2020 (+34% vs 2019).

Rebote (esperado) de márgenes. Margen Bruto 1S 2021, 54,4% (vs 55,9% 2021e). El foco sigue estando en la mejora de rentabilidad y la ganancia de peso en el mix del canal on-line. Que junto a la recuperación de ingresos explican la recuperación del break-even en EBITDA 1S 2021. Pero, sobre todo, refuerzan la expectativa de márgenes de c.7% (EBITDA/Vtas) en 2021e, apoyados en la generación de EBITDA vista en 2T 2021 (EUR 2,5Mn).

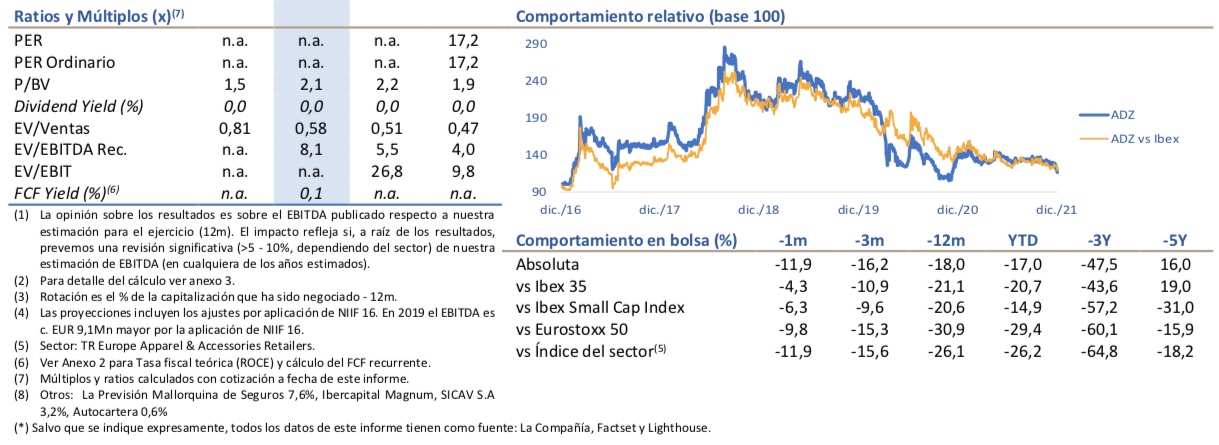

El endeudamiento sigue bajo control. Repunte de la DN (1S21: EUR 6,9Mn) y nivel esperado siempre por debajo de EUR 5Mn a final de 2021e, que implicaría DN/EBITDA 2021e < 1x. Y que supone una estructura de capital poco presionada y que concede margen para invertir (¿online? ¿eficiencia?).

Resultado en línea. Pese al (aparente) mal comportamiento en Beneficio Neto (EUR -10,8Mn, reduciendo en c.50% las pérdidas de 1S 2020), éste no supone una sorpresa, explicada por no recurrentes a nivel de EBITDA (coste de reestructuración) y EBIT (NIIF-16).

En conclusión: el foco debe ponerse en la viabilidad de nuestras estimaciones 2022e. Resultados dentro de lo esperado y que deben servir para “repensar” lo que cabe esperar de 2022e. Más allá de escenarios adversos (y no imposibles) otra vez ligados a la pandemia, lo que dicen los números del 1S 2021 de ADZ es que la compañía recupera progresivamente la capacidad de ingresar de 2019, con los mismos niveles de márgenes y EBITDA. Lo que nos lleva a mantener estimaciones 2022e (EBITDA c. EUR 10Mn, margen c.9%). Lo que “arrastra” dos consecuencias favorables: (i) Break even ya en 2022e (BN, EBIT), y (ii) Muy bajos múltiplos: EV/EBITDA < 6x (sector >10x) y EV/Vtas c.0,6x (sector > 2x).