Renta 4 | Izertis busca posicionarse como una de las principales consultoras tecnológicas en la prestación de servicios de alto valor añadido, a través de: 1) mayor rapidez en la ejecución, gracias a una estructura ligera y descentralizada, 2) un offering diferencial con el que puede proveer de multitud de soluciones tecnológicas distintas (reforzado por las 35 adquisiciones realizadas), 3) alianzas (partnerships) con las principales compañías tecnológicas (SAP y Salesforce entre otros) y 4) capacidad tecnológica real, que le permite codesarrollar soluciones de muy alto nivel junto a los clientes.

El sector de la consultoría tecnológica ha crecido históricamente a tasas muy superiores al PIB (TACC 2010-2022e 4,4% vs 0,8% PIB España), acumulando 9 años consecutivos de crecimiento en España. Izertis en el mismo periodo ha sido capaz de elevar los ingresos a una tasa anual superior al 20%, superando el 36% anual en los años del Plan Estratégico 20-23. Con el objetivo de trazar sus próximos pasos, Izertis recientemente presentó el Plan Estratégico 23-27, donde fijó el objetivo de duplicar la cifra de negocios en los próximos 4 ejercicios.

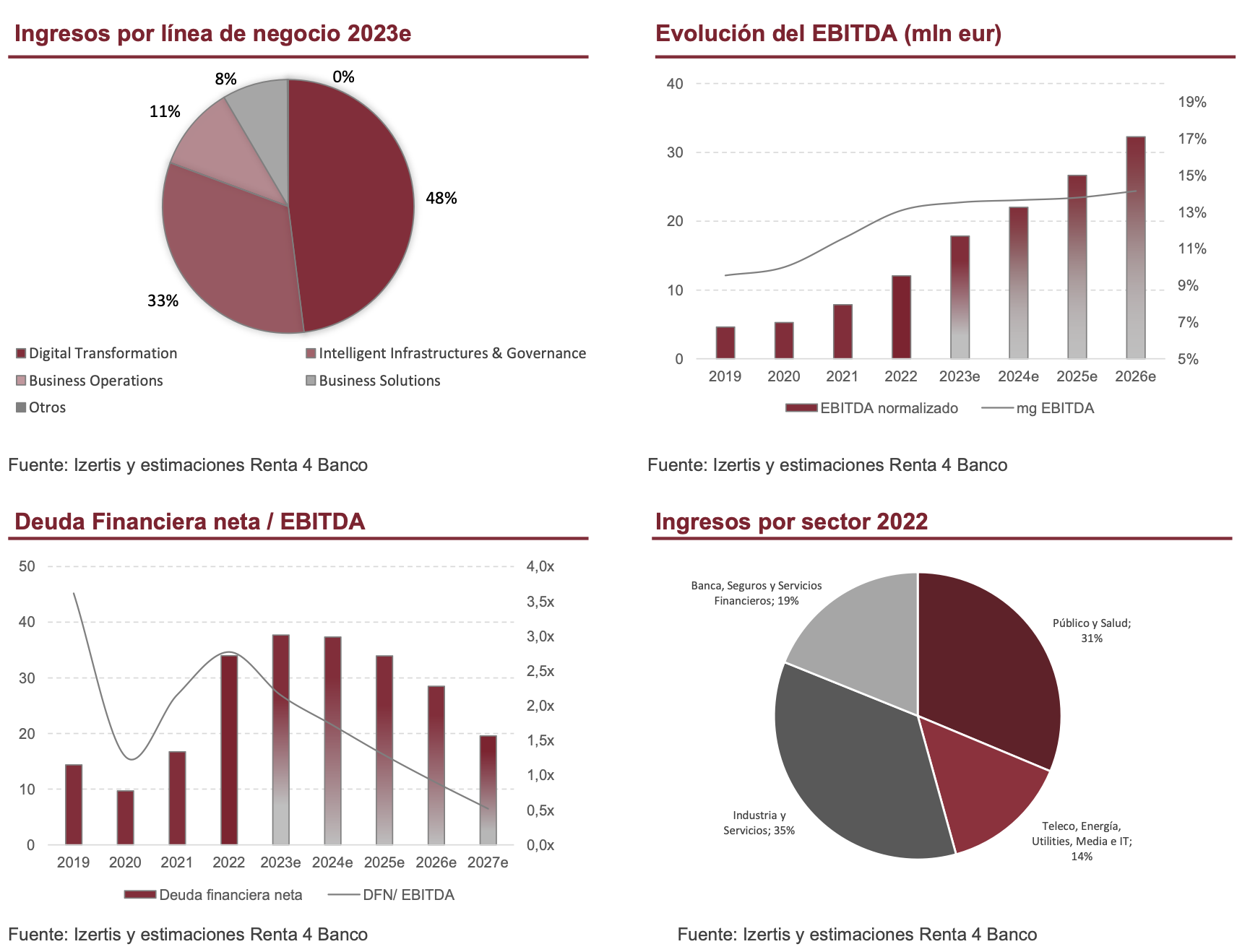

La consultoría tecnológica es un sector muy fragmentado en España, donde operan multitud de compañías de bajo tamaño especializadas en un nicho concreto. La estrategia de consolidación de mercado es algo inherente a Izertis, realizando 35 adquisiciones desde el año 2012 en España, Portugal y México. Izertis ha demostrado hasta el momento una gran capacidad de integrar con éxito las adquisiciones, creciendo de manera rentable, generando valor para el accionista y manteniendo un 24,6 apalancamiento financiero controlado. Izertis ha conseguido incrementar el margen EBITDA del grupo por encima del 13% (vs 10,0% 2020), lo que demuestra esta gran capacidad de integración.

Conclusión: Sobreponderar y Precio Objetivo 10,64 eur/acc.

Dos años después de que la cotización alcanzase sus máximos históricos (9,86 eur/acc) la cotización ha corregido un -19%, ofreciendo la valoración actual un punto de entrada mucho más atractivo para participar en un negocio bien dirigido, consolidador de un mercado atomizado y con unas excelentes perspectivas de crecimiento a largo plazo. Iniciamos cobertura con recomendación de Sobreponderar y Precio Objetivo de 10,64 eur/acc.