Santander | Mejoras ópticas soberanas pero el sector privado retiene su mayor atractivo relativo. Esta semana Eurostat revelaba grandes avances en las cifras de endeudamiento del sector público en la EZ, con la deuda agregada retrocediendo en la EZ hasta el 88,6% del PIB en el 4T23 desde el 90,8% del 4T22, casi 9pp por debajo del pico de 2020. Todo gracias a un deflactor del PIB en el +6,5% en 2023. Con el crecimiento real sólo en el 0,5% en 2023, casi estancada en el arranque de 2024 y la inflación retrocediendo abruptamente en 2024, a menos que la economía comience a virar en el 2S24, la trayectoria se complica en un entorno de costes de financiación además mucho más elevados.

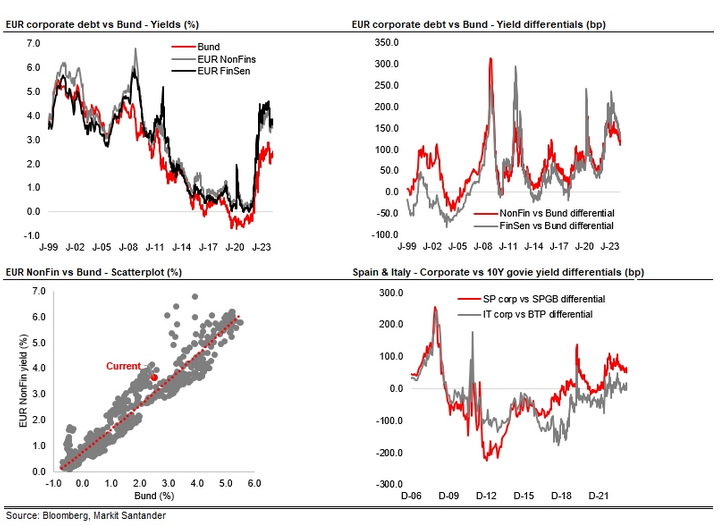

Todo en un momento en el que los niveles de deuda siguen 4,5pp por encima de niveles pre-pandemia y donde los objetivos de déficit, por encima de Maastricht en numerosos países, volverán a un primer plano tras las elecciones de junio en la UE. Países como Grecia (162%), Italia (137%), Francia (111%) o España (107,7%), por ejemplo, seguían en niveles de deuda por encima del 100% en el 4T23. Entretanto, el sector corporativo, mucho más saneado post-covid, sigue cotizando con una prima de 114pb contra el soberano (Bund), históricamente elevada vs los 64pb de media durante el periodo 1999-2022 (ver gráficos abajo). Y no sólo eso, aunque en Italia el spread se ha reducido de forma notable, en países como España, el mercado de crédito (Fins + NonFins) todavía cotiza con una prima históricamente elevada frente al soberano (SPGB – ver abajo).