Alphavalue | Recordamos que la entidad financiera holandera, ABN Amro, es miembro de nuestra cartera modelo. Considerada durante mucho tiempo como un modelo de rentabilidad (desde 2008), con un ROE (rentabilidad sobre fondos propios) cómodamente por encima del 10%, ABN Amro ha tenido que afrontar un cambio de dirección completo y repentino.

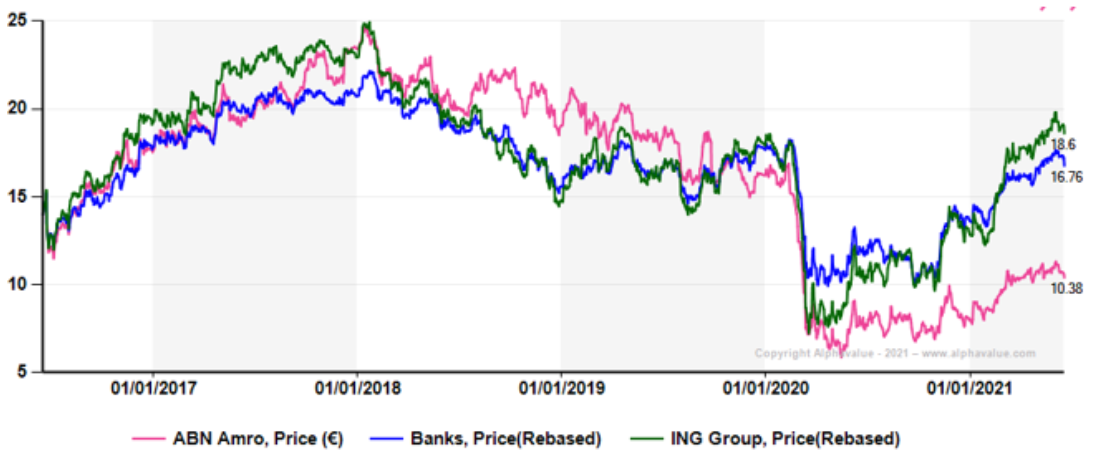

Como se muestra en el gráfico a continuación, la historia de ABN Amro cambió a principios de 2019 y desde entonces sus acciones se han quedado muy rezagadas frente al sector bancario y, lo que es más importante, de su comparable más cercano, ING Group (vender, objetivos 9,25 € ++)

La pandemia sólo amplificó la tendencia y los (varios) desafíos que ABN Amro ha tenido que hacer frente desde principios de 2019. Todo ello ha llevado a claudicar respecto a la rentabilidad del grupo. Hemos pasado de un ROE medio del 11%-12% entre 2013 y 2019 a aproximadamente el 1% en 2020 y en 2021 (previsiones). Las sanciones económicas a pagar en 2021 en el marco de los escándalos de blanqueos de capitales no son la única causa de ese importante recorte de la rentabilidad.

Una característica sorprendente de ABN Amro es su nivel de exceso de capital. No ofrece una prima a pesar de un ratio CET1 cómodamente por encima de los requisitos de capital. De hecho, el banco tiene un ratio CET1 del 18% según Basilea III y casi el 16% según Basilea IV frente a los requisitos del 12%. Nuestros analistas creen todavía, como así lo demuestran los comentarios recientes del CFO de Société Générale (comprar, objetivo 33,7 € +), que los bancos están listos para destinar una gran parte de este exceso de capital al pay out (distribución de beneficios vía retribución al accionista).

Esto explica nuestra estimación de dividend yield (rentabilidad por dividendo) actual de ABN Amro en aproximadamente el 13%, lo que influye en el pago recurrente del exceso de capital en los próximos tres años.

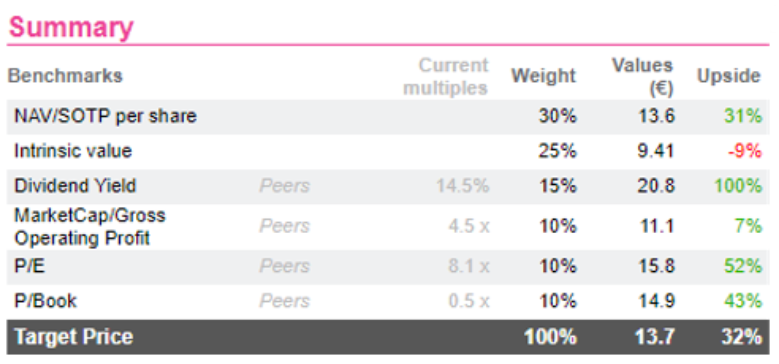

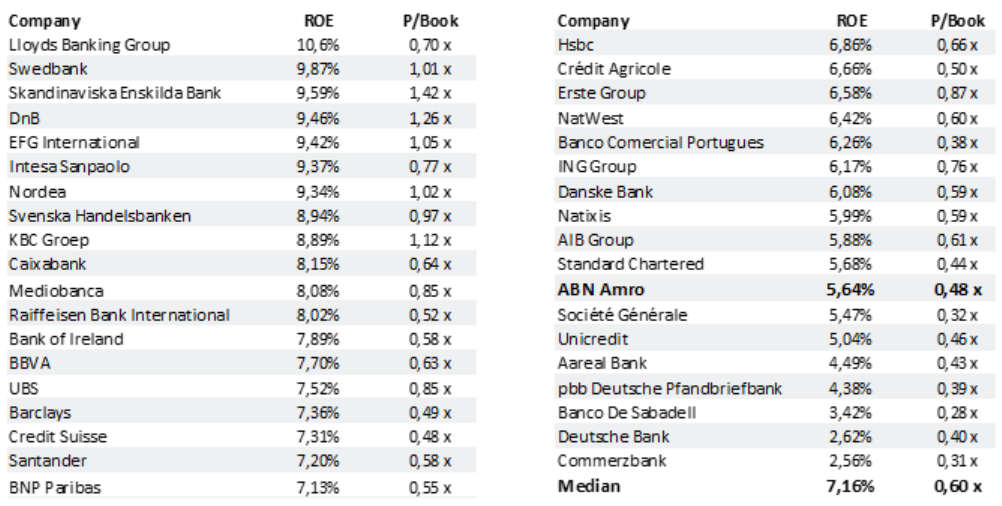

En cuanto a la valoración, no es de extrañar entonces que la métrica del dividend yield ofrezca un upside del +100%. Tanto el PER como el Precio/Valor en Libros también tienen destacados potenciales (+52% y +43%, respectivamente), ya que ABN Amro está ciertamente barata frente a sus comparables históricos, como KBC Groep (reducir, objetivo 64,8 € +) o ING Group.

A medida que los mercados se den cuenta de que la rentabilidad de las actividades de CIB (Corporate & Investment Banking) del banco holandés vuelve a estar en torno al 10% (para finales de 2022) y mejore el margen de intermediación, se producirá un re-rating. El valor intrínseco presenta un downside principalmente debido a nuestra hipótesis más conservadora con respecto a los créditos de dudoso cobro para 2021 (y 2022 en menor medida), que lastra nuestras previsiones de beneficios netos frente al consenso.

La valoración NAV/SOTP ofrece cierto upside, ya que tiene en cuenta los beneficios normalizados para 2022 y también nuestras estimaciones de exceso de capital (alrededor de 2.500 M€).

Recomendamos Comprar y un Precio Objetivo de 13,7 eur/acc.