Jefferies | El impacto de 100 puntos básicos de colchón anticíclico en el capital de los bancos españoles, que exige el BdE, es manejable

El Banco de España ha anunciado hoy la intención de aplicar gradualmente un colchón de capital anticíclico (CCyB) de 100 puntos básicos para los bancos, junto con una revisión de la metodología mediante la cual se fija el colchón. El anuncio no debería sorprender, dado el reciente debate durante la temporada de resultados del 1T24. Vemos un impacto manejable de los mayores requisitos de capital, y ningún riesgo inmediato para los objetivos de ratio CET1 o los planes de distribución de capital de los bancos.

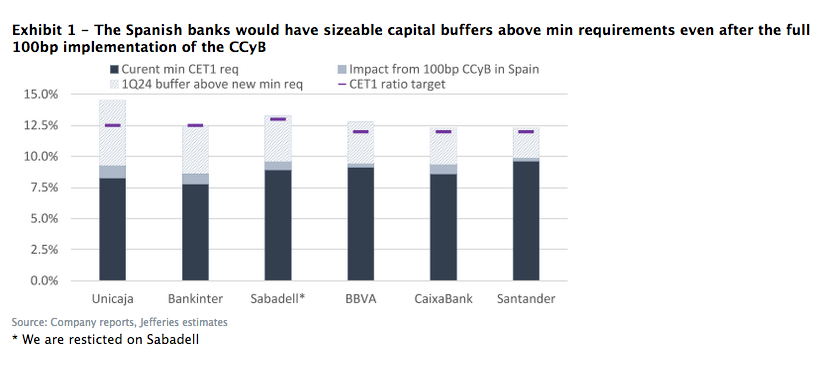

Recuadro 1 – Los bancos españoles dispondrían de considerables reservas de capital por encima de los requisitos mínimos incluso tras la plena aplicación de 100 puntos básicos del BCCyB

En el camino hacia un CCyB de 100 puntos básicos: El Banco de España ha anunciado hoy el inicio del procedimiento para revisar el marco de fijación del colchón anticíclico en España, y la intención de establecer una tasa CCyB positiva a partir de octubre de 2024. El Banco tiene la intención de fijar la tasa CCyB en el 0,5% a partir del 4T24 (aplicable a partir del 4T25). Posteriormente, en función del nivel de riesgo sistémico cíclico del país, el Banco contemplará la posibilidad de elevar el tipo CCyB al 1% a partir del 4T25 (aplicable a partir del 4T26). El proceso requerirá, por tanto, 2 decisiones separadas, y el Banco de España tiene flexibilidad para revisar el plan anunciado hoy en función de la información que surja durante el proceso.

También se ha lanzado hoy una consulta pública para la revisión del marco metodológico del Banco de España para la fijación del CCyB. El cambio más relevante que se propone es la asociación de una tasa CCyB del 1% con un nivel estándar de riesgo sistémico cíclico, mientras que con la antigua metodología, un CCyB positivo sólo se activaría en caso de riesgo sistémico cíclico elevado. El Banco argumenta que una tasa CCyB positiva en un entorno de riesgo cíclico estándar contribuirá a garantizar que la provisión de financiación bancaria a la economía real sea más estable a lo largo del ciclo.

El anuncio de hoy no debería ser una sorpresa; de hecho, la posible aplicación de un CCyB positivo fue un tema recurrente durante la temporada de presentación de informes del 1T24 para los bancos españoles, y la mayoría de los equipos directivos consideraban que el impacto en el capital era manejable en el contexto de su posición actual de CET1 y de los objetivos declarados de ratio CET1.

No vemos un riesgo significativo para los objetivos declarados de ratio CET1 o los planes de distribución de capital. Presentamos nuestro impacto estimado sobre el capital derivado de la aplicación en dos fases del CCyB en el Gráfico 1 que figura a continuación. El impacto oscila entre 100 puntos básicos para Unicaja y 24 puntos básicos para Santander, dado el tamaño relativo de la exposición española en el mix geográfico de los bancos. Incluso pro forma de la plena aplicación del colchón, los bancos españoles se quedarían con colchones considerables por encima del requisito mínimo dada su posición de capital en el 1T24, que van desde 245 pb para Santander a 525 pb para Unicaja.

Tampoco vemos riesgos inminentes para los objetivos de ratio CET1 de los bancos: Santander tendría el colchón más estrecho para su objetivo de ratio CET1 >12%, pero aún de apoyo en 215 puntos básicos, mientras que Bankinter tendría el mayor margen dado un colchón de 390 puntos básicos entre el nuevo requisito mínimo y su objetivo del 12,5%. También observamos la larga implementación de los nuevos requisitos CCyB: los primeros 50 puntos básicos deben cumplirse antes del 4T25 y los 50 restantes antes del 4T26. Esperamos que los bancos españoles generen una fuerte cantidad de capital durante este periodo, y no vemos ningún riesgo a la baja inmediato para nuestras distribuciones de capital estimadas