Diogo Gomes (UBS AM) | Es probable que el crecimiento general de los mercados emergentes sea menor de cara al nuevo año, pero desde UBS AM creemos que la gestión activa podría seguir creando argumentos convincentes a favor de los mercados emergentes para los inversores globales.

Claves de la renta fija:

- Las TIR de los bonos soberanos y corporativos de los mercados emergentes están en máximos de la década, y las oportunidades más atractivas se encuentran en el high yield y el crédito distressed (en dificultades).

- Existen factores técnicos favorables, dado el entorno de tipos de interés más altos, el mayor apoyo multilateral, la emisión neta negativa de bonos y el hecho de que la propiedad extranjera de la deuda de los mercados emergentes está en mínimos de varios años.

- El 60% de los países del índice JPM EMBI Global Diversified son exportadores netos de materias primas y se benefician de una demanda creciente junto con una oferta limitada.

Crecimiento económico

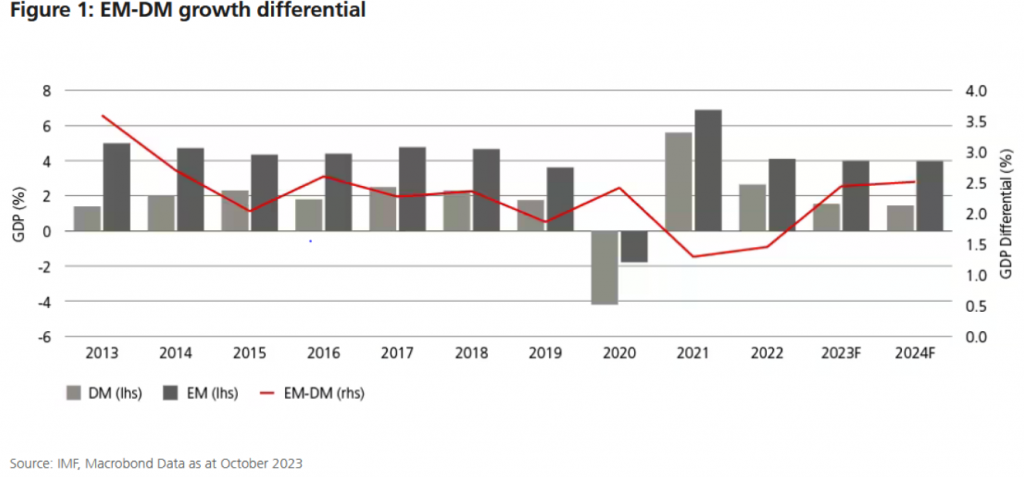

Los bancos centrales de los mercados emergentes se adelantaron a la curva en el ciclo de subidas de tipos de interés hasta 2022-2023, y muchas economías experimentan ahora una desinflación. El control de la inflación sigue siendo uno de los motores del crecimiento económico y la estabilidad, por lo que algunos bancos centrales ya han empezado a recortar los tipos. Esto favorece la trayectoria de crecimiento de los mercados emergentes, y se espera que la brecha entre el crecimiento de los emergentes y de los desarrollados siga ampliándose a favor de los primeros, como se muestra en la Gráfico 1.

Es probable que las perspectivas de crecimiento de algunos países emergentes como México, Brasil y Polonia se beneficien de tendencias seculares con un largo recorrido. El nearshoring y el friend-shoring, así como el aumento de las inversiones extranjeras directas derivado del ajuste de las estrategias de las empresas con respecto a la cadena de suministro global, probablemente impulsen esta tendencia.

La recuperación de la actividad económica en China fue moderada en 2023, ya que la demanda de los consumidores siguió siendo débil y continuó el deterioro del sector inmobiliario. Los sucesivos anuncios políticos de las autoridades del país para apuntalar el mercado de la vivienda e impulsar la confianza de los consumidores debería favorecer una vuelta al crecimiento en 2024, aunque el ritmo podría no ser tan rápido como lo ha sido históricamente.

Precios de las materias primas

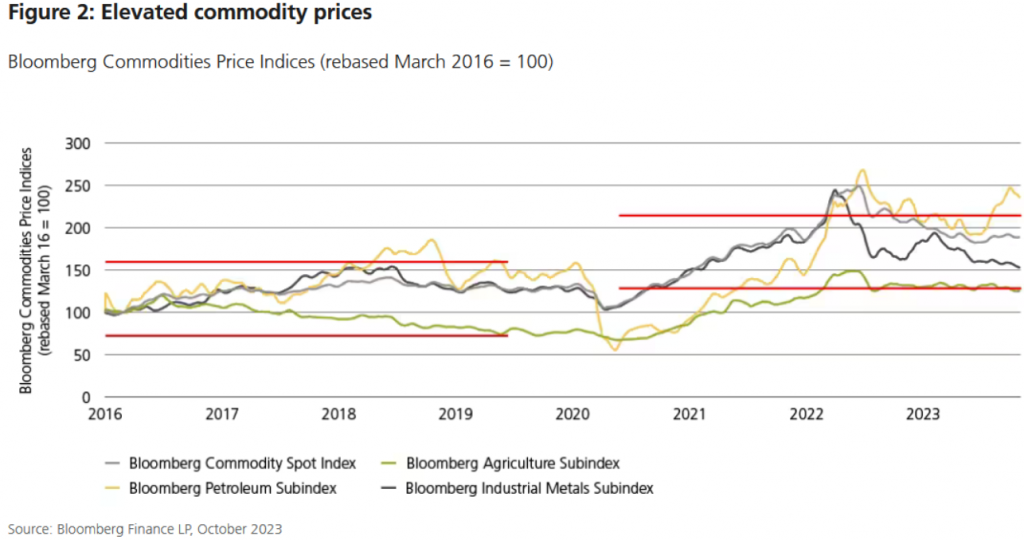

Los precios del petróleo alcanzaron máximos de la década y superaron la barrera psicológica de los 100 dólares tras la invasión rusa de Ucrania a principios de 2022. Las constantes liberaciones de las Reservas Estratégicas de Petróleo, encabezadas por EE.UU., hicieron que los precios volvieran a bajar. En junio de 2023, EE.UU. dejó de liquidar sus reservas y los precios han repuntado desde entonces. En comparación con la época anterior a la pandemia, los precios de las materias primas cotizan ahora dentro de un rango de precios más alto, como muestra el Gráfico 2. Se espera que los precios de productos como el petróleo y el gas, los metales industriales y preciosos y los productos agrícolas aumenten debido a las limitaciones de la oferta causadas por años de inversión insuficiente, así como a la demanda derivada de la descarbonización y el cambio climático.

En 2023, la demanda global de energía siguió encadenando máximos históricos, debido a la fortaleza del transporte aéreo y el mayor uso en la generación de electricidad y la actividad industrial. La demanda de cobre fue fuerte en varios países asiáticos, y las importaciones indias de cátodos de cobre casi se triplicaron en términos interanuales.

Tras los recientes conflictos geopolíticos en Europa y Oriente Medio, el oro demostró una vez más ser una cobertura valiosa para las carteras de inversión. Los datos del Consejo Mundial del Oro muestran que la demanda de oro de los bancos centrales para 2022-2023 es significativamente superior a los niveles de la última década. El índice de precios de los alimentos de las Naciones Unidas se disparó en el transcurso de la pandemia de la Covid-19 y sigue en máximos de varios años en los subsegmentos de la carne, los productos lácteos, los cereales, el aceite vegetal y el azúcar.

Casi el 60% de los países del índice JPM EMBI Global Diversified son exportadores netos de materias primas y deberían beneficiarse del aumento de la demanda junto con una oferta limitada.

Mayor respaldo multilateral

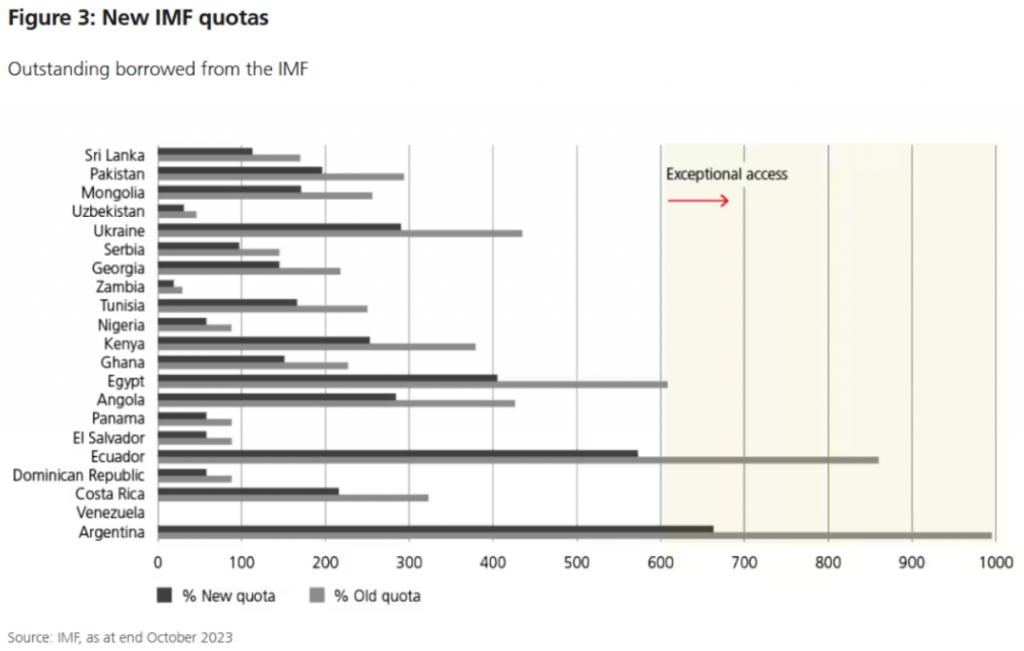

Los países están recibiendo un apoyo de liquidez sin precedentes por parte de organismos multilaterales y prestamistas. A través del Fondo Fiduciario para la Resiliencia y la Sostenibilidad creado en 2023, el Fondo Monetario Internacional (FMI) está desempeñando un papel cada vez más importante a la hora de ayudar a los países con poco margen presupuestario a afrontar los retos a largo plazo. El Consejo del FMI aprobó una propuesta para aumentar proporcionalmente las cuotas de los miembros en un 50%, con el fin de lograr una representación más equilibrada y objetiva. Las cuotas, que entrarán en vigor en 2024, aumentarán en 314.000 millones de dólares hasta un total de 941.000 millones. La propuesta repercutirá en los intereses pagados al FMI, ya que los recargos dependen del importe y la duración del crédito del FMI pendiente de reembolso. El Gráfico 3 muestra el aumento de la capacidad de endeudamiento con las nuevas cuotas.

El Banco Mundial ha propuesto nuevas medidas para aumentar significativamente su capacidad de préstamo. En concreto, está aumentando las garantías aportadas por los accionistas del Banco Mundial, recaudando capital híbrido de los países accionistas y eliminando los actuales obstáculos que dificultan el capital exigible. Además, el Banco Mundial está recaudando fondos para un nuevo Fondo de Crisis de la Asociación Internacional de Fomento (AIF), que reforzará su capacidad de ayudar a los países más pobres en tiempos difíciles.

Por lo tanto, incluso en un entorno de tipos altos durante más tiempo, los soberanos de los mercados emergentes podrán refinanciarse a tipos atractivos. Es poco probable que la falta de acceso a los mercados de capitales, un marcador clave de vulnerabilidad, sea un problema en 2024.

Fundamentales y valoraciones

Los diferenciales de los bonos soberanos con grado de inversión de los mercados emergentes se mueven ahora más en línea con los de las empresas estadounidenses con grado de inversión. El porcentaje de ampliación del diferencial durante la crisis del Silicon Valley Bank a principios de 2023 para los bonos con grado de inversión estadounidenses fue del 31%, casi el doble que el nivel del 16% de los bonos emergentes. Desde enero de 2021, la proporción de calificaciones «A» y superiores ha aumentado más en los índices de mercados emergentes que en los índices estadounidenses.

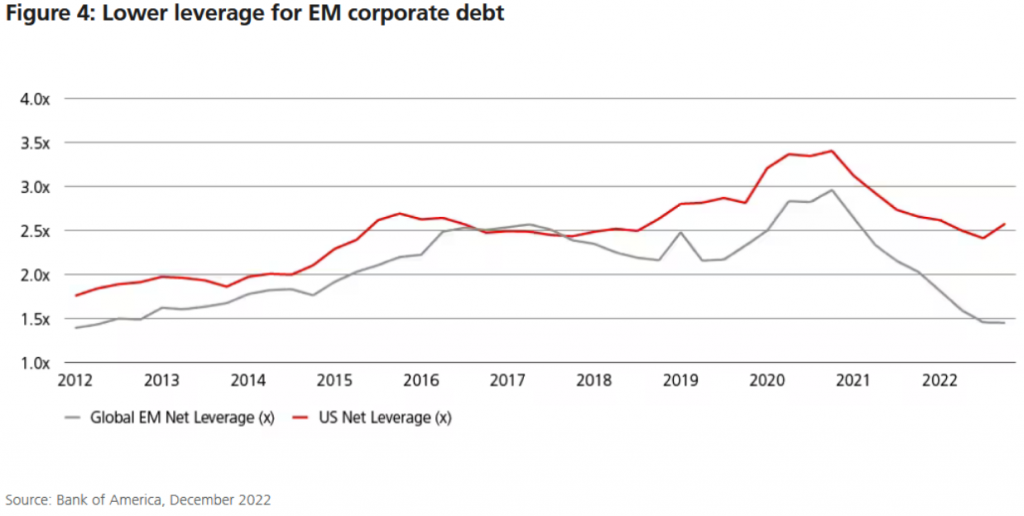

Como se muestra en el Gráfico 4, el apalancamiento neto de las empresas de los mercados emergentes ha pasado de 1,4 en 2012 a 2,5 en 2015-2016, impulsado por acontecimientos idiosincrásicos en Latinoamérica, y se ha estabilizado de nuevo en 1,4 a finales de 2022. Por otro lado, el apalancamiento neto de las empresas estadounidenses ha aumentado un 44% en el mismo periodo, hasta situarse en 2,6.

En general, las empresas de los mercados emergentes, especialmente las calificadas con grado de inversión, han aumentado sus ingresos y beneficios a un ritmo más rápido que sus homólogas de los mercados desarrollados, y se espera que esta tendencia continúe.

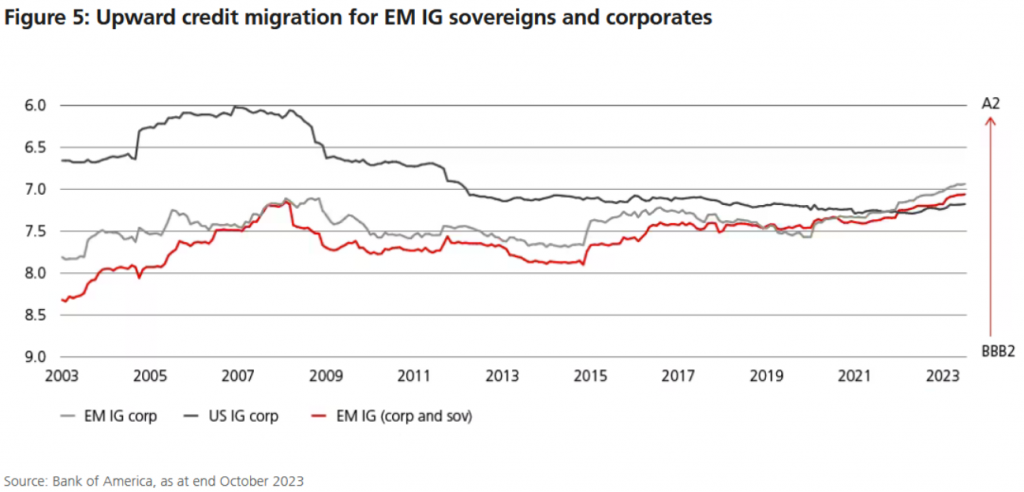

Dentro de los mercados de bonos soberanos y corporativos existe una mayor dispersión de las valoraciones, lo que se traduce en interesantes oportunidades de inversión. Aunque los diferenciales de la deuda soberana en divisa fuerte y la deuda corporativa con grado de inversión están más cerca de sus promedios de 10 años, los fundamentos crediticios subyacentes y, en consecuencia, las calificaciones han mejorado significativamente, como se destaca en el Gráfico 5. Por otra parte, los diferenciales de la deuda de high yield siguen ofreciendo un valor considerable en relación con la historia. Realizamos pruebas de estrés proactivas del universo invertible, teniendo en cuenta posibles escenarios a la baja, como devaluaciones de divisas y déficits de financiación para los soberanos frontera. En 2024, el equilibrio riesgo-rentabilidad es más convincente en determinados créditos distressed, que sólo pueden ser alcanzados por gestores de inversión activos con una profunda experiencia a lo largo del ciclo crediticio.

La percepción de los inversores y las valoraciones se mantienen en niveles abismalmente bajos en los mercados asiáticos de high yield, especialmente en el sector inmobiliario chino, sometido a tensiones y dificultades. Dado el reciente cambio de postura de los responsables políticos, existe una probabilidad mucho mayor de una sorpresa positiva en los datos económicos chinos y, en consecuencia, para los mercados de crédito corporativo asiáticos.

Tasas de impago

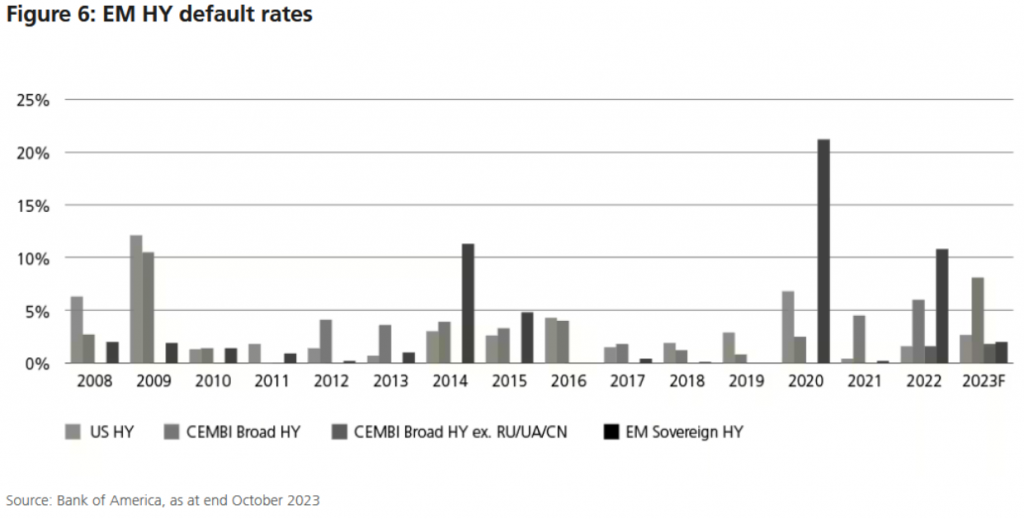

Las expectativas de impago han descendido desde los elevados niveles observados durante el periodo 2020-2023, dominados por los impagos idiosincrásicos de los países, los acontecimientos geopolíticos y el sector inmobiliario chino, como se muestra en el Gráfico 6. Nuestra previsión de la tasa de impago para 2024 para las empresas con calificación high yield dentro del universo CEMBI Broad Diversified es del 3,6% y para los soberanos, dentro de nuestro universo de cobertura, no esperamos ningún impago.

En un contexto de endurecimiento de las condiciones financieras, algunos países de mercados emergentes están aplicando reformas estructurales mediante políticas que, de otro modo, habrían sido políticamente difíciles de llevar a cabo. Esto ha impulsado su capacidad de amortizar la deuda pendiente, lo que, unido a su voluntad de pago, ha mejorado significativamente su solvencia.

En el caso de los países en situación de impago, como Ghana, Sri Lanka y Zambia, las negociaciones de reestructuración entre los tenedores de bonos y las instituciones multilaterales pertinentes avanzan a buen ritmo. Se espera que estos países salgan del impago a lo largo de 2024.

En nuestra opinión, la oleada de impagos en el sector inmobiliario chino ya ha pasado a la historia, con la mayoría de los promotores privados en proceso de reestructuración y algunos de ellos avanzando por la senda de la recuperación. Las ventas inmobiliarias aún no han superado los niveles mínimos, pero se prevé que mejoren gracias a las políticas de apoyo. Además, la demanda de vivienda se beneficia de la tendencia a largo plazo de migración a las ciudades y de las normas culturales de propiedad de la vivienda.

Datos técnicos

La emisión de bonos neta de amortizaciones, pagos de cupones y acciones corporativas ha sido negativa para los mercados emergentes soberanos y corporativos durante los últimos años. Las previsiones de nuevas emisiones para los mercados emergentes soberanos y los mercados emergentes corporativos se sitúan en 47.000 y 244.000 millones de dólares respectivamente, según las estimaciones de JP Morgan. Es el tercer año consecutivo de oferta inferior a la media.

La titularidad extranjera de deuda de mercados emergentes, especialmente de deuda en divisa local de mercados emergentes excluyendo China, está en mínimos de décadas. Los fondos de bonos locales chinos siguen registrando salidas sostenidas debido a las preocupaciones geopolíticas y a unas valoraciones menos atractivas. Las salidas sostenidas hasta 2022 y 2023 implican que los inversores están infraponderados a esta clase de activos. Se espera que los flujos hacia los mercados emergentes mejoren una vez que los inversores se convenzan de que los tipos en EE.UU. han tocado techo y de que las medidas de estímulo chinas están surtiendo los efectos previstos. Creemos que estamos cerca de ese punto, si es que no ha llegado ya.

El cupón medio de los bonos emitidos en 2023 ha superado al de los bonos que vencen en 150 puntos básicos y en 210 puntos básicos en los bonos con rating high yield. También es la primera vez desde 2001 que ambos segmentos se sitúan en terreno positivo. Con los vencimientos de deuda de soberanos y empresas escalonados a lo largo de los próximos años, la subida de los tipos de interés debería traer consigo un aumento gradual de los pagos de intereses. Esto crea un fuerte sesgo al alza de los ingresos por cupones y de la rentabilidad generados por la deuda de los mercados emergentes.