George Brown* | Quien resulte ganador entre los candidatos tendrá una agenda muy diferente, pero su capacidad para ponerla en marcha dependerá de conseguir hacerse con el control del Congreso. No sería la primera revancha presidencial. Ha habido seis en total, siendo la más reciente la de Dwight Eisenhower y Adlai Stevenson en 1956. Sin embargo, sólo una persona ha sido elegida para un segundo mandato no consecutivo como presidente: el demócrata Grover Cleveland, en 1892.

Al igual que entonces, es posible que un tercer partido altere el status quo. Robert F. Kennedy Jr. se presenta como candidato presidencial independiente, tras abandonar su intento de convertirse en el candidato demócrata. El apoyo que recibiría, según las encuestas, le sitúan en las mayores tasas de apoyo para un candidato independiente desde que Ross Perot obtuviera el 19% del voto popular en 1992, ayudando a Bill Clinton a derrotar a George H.W. Bush. Sin embargo, aún no se sabe si RFK Jr. podrá mantener su impulso y si representa una mayor amenaza para Biden o para Trump.

Independientemente de quién triunfe finalmente, la victoria no significará gran cosa si no logran hacerse con el control del poder legislativo. Los 435 escaños de la Cámara de Representantes se someten a reelección y 34 de los 100 escaños del Senado estarán en disputa. Ahora mismo cada partido controla una cámara por escaso margen. Esto ha dificultado los esfuerzos legislativos de Biden.

¿SEGUNDO MANDATO DE BIDEN?

Biden tiene muchas razones para ser optimista sobre sus posibilidades. Además de la ventaja de ostentar el cargo presidencial, está supervisando una economía fuerte, un mercado laboral restrictivo y una inflación en franca desaceleración. El conflicto en Israel también podría proporcionarle cierto apoyo, ya que el aumento de las tensiones geopolíticas ha provocado históricamente un efecto de “concentración en torno a la bandera”. Sin embargo, a pesar de estos factores favorables, el presidente sigue teniendo bajos índices de aprobación.

En parte, su impopularidad se debe a que la inmigración ha ido subiendo puestos en la lista de preocupaciones de los votantes. El número de incursiones hacia Estados Unidos desde la frontera con México alcanzó nuevos máximos en algunos tramos de 2023.

Las encuestas también muestran que los votantes tienen reservas sobre la edad de Biden. Éste se convirtió en el presidente de más edad de la historia al ser elegido en 2020, con 78 años. Al final de un posible segundo mandato, tendrá 86 años. Aunque Trump es solo tres años más joven, una encuesta mostró que solo el 1% de los votantes lo consideraba anticuado o anciano, frente al 26% de Biden.

Sin embargo, Biden no es tan impopular ni polarizador como Trump. Esto significa que los votantes moderados y no partidistas podrían finalmente apoyar a Biden para un segundo mandato, aunque sea a regañadientes.

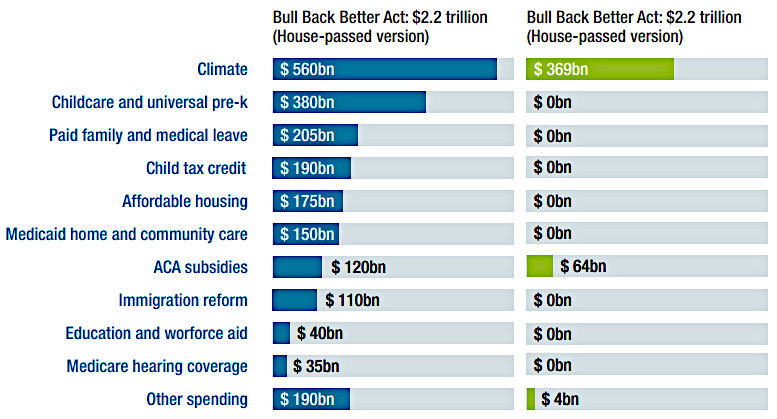

Si es reelegido, Biden podría intentar resucitar su agenda legislativa original. Sus propuestas iniciales de Build Back Better en 2021 incluían 3,5 billones de dólares de gasto en programas medioambientales y sociales, más del 10% del PIB. Tras ser recortada a 2,2 billones de dólares por la Cámara de Representantes, se diluyó aún más hasta convertirse en la Ley de Reducción de la Inflación.

Si es reelegido, Biden podría intentar reactivar los 1,7 billones de dólares no realizados de la ley Build Back Better

Biden podría intentar aprobar algunas de las medidas que finalmente se descartaron, como la financiación de guarderías subvencionadas, la educación preescolar universal o la baja médica y familiar remunerada. Sin embargo, esto podría alimentar las crecientes preocupaciones sobre la sostenibilidad fiscal, haciendo subir aún más los rendimientos del Tesoro.

¿CONSEGUIRÁ TRUMP SU REMONTADA?

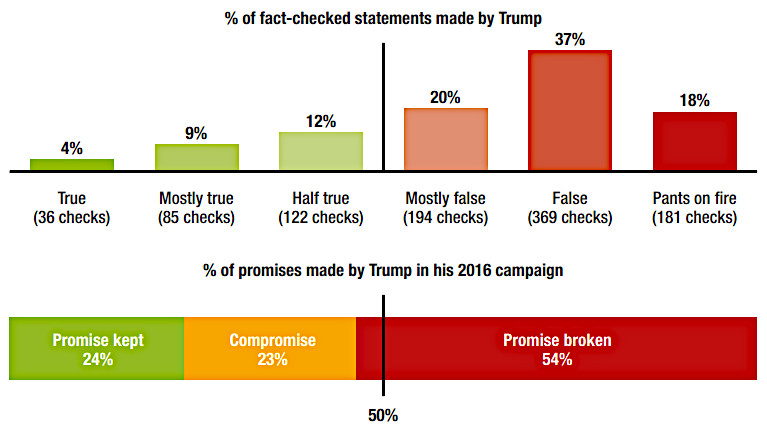

Puede que Trump sea el favorito de las casas de apuestas para ganar las elecciones. Suponiendo que tenga éxito en su intento de volver a ocupar la Casa Blanca, es difícil determinar qué intentaría conseguir dada su reputación de fanfarrón. Según PolitiFact, ha incumplido algo más de la mitad de sus promesas electorales y solo ha cumplido una cuarta parte. Y de las casi 1.000 declaraciones que se han comprobado, alrededor del 75% resultaron ser, al menos en su mayor parte, falsas. Aun así, las promesas fiscales de Trump han sido derogar las subidas de impuestos de Biden, “atajar inmediatamente” la inflación y poner fin a lo que ha llamado la “guerra” de Biden contra la producción energética estadounidense.

La mayoría de las afirmaciones de Trump son falsas y la mayoría de sus promesas de campaña de 2016 fueron incumplidas

En lo que respecta a una segunda presidencia de Trump, la única certeza es la incertidumbre. Por un lado, podría ser condenado y encarcelado. Esto podría conducir a una larga crisis constitucional e incluso a una insurrección. Además, su política exterior podría aislar aún más a Estados Unidos, sobre todo si opta por reducir las sanciones impuestas a Rusia. En consecuencia, los inversores deberían prepararse para la volatilidad, que podría provocar una huida hacia la seguridad, con un repunte de la deuda pública y del oro.

UNA CAMPAÑA REÑIDA BENEFICIARÍA AL INVERSOR

Es difícil predecir cómo se comportarían las clases de activos bajo una segunda presidencia de Biden o Trump, ya que sólo podemos especular sobre cuáles serían sus políticas.

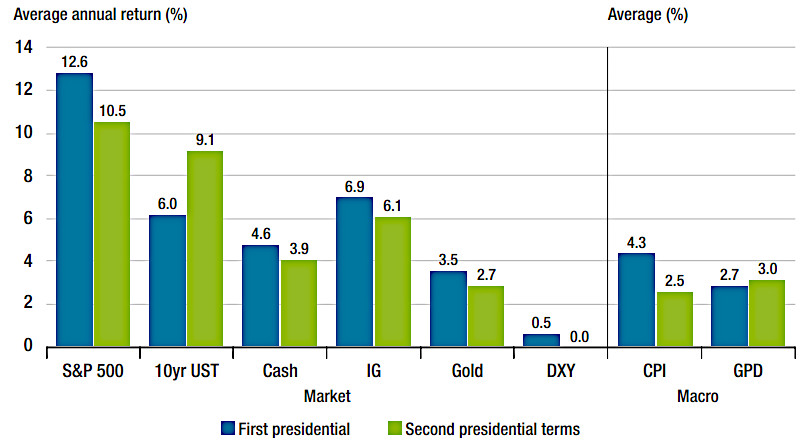

No obstante, los inversores que esperan que una segunda presidencia de Trump aumente la rentabilidad podrían verse decepcionados. Nuestro análisis muestra que, por lo general, los presidentes que regresan han registrado rentabilidades nominales más bajas en las principales clases de activos, con la excepción de los rendimientos del Tesoro a 10 años. Pero no todo son malas noticias. La inflación ha sido históricamente más moderada durante los segundos mandatos presidenciales, incluso si se excluyen los elevados tipos experimentados durante los gobiernos de Jimmy Carter y Ronald Reagan a finales de los setenta y principios de los ochenta. Además, el PIB ha sido normalmente más alto y el desempleo más bajo en comparación con los primeros mandatos presidenciales.

Aparte de los bonos del Tesoro, los activos han registrado históricamente menores rendimientos en los segundos mandatos de los presidentes

Algunas de estas diferencias en el comportamiento de los mercados pueden deberse en parte a factores ajenos a quién ocupaba la Casa Blanca. Shocks económicos a nivel global como las crisis energéticas de los años setenta y la crisis financiera de 2007-2008 son ejemplos paradigmáticos de acontecimientos que escapaban al control del presidente. Como lo fue la pandemia y sus secuelas, que se ha solapado con las presidencias de Biden y Trump. Otro rasgo común de sus presidencias es que ambos las iniciaron con el control del Congreso. Lo que parece menos seguro esta vez es si el candidato ganador será capaz de asegurarse otro triplete.

De los 34 escaños del Senado que están en juego, los tres que actualmente están en el aire pertenecen a la bancada demócrata en el Senado. Por tanto, una victoria de Biden podría emparejarle fácilmente con un Senado hostil. Del mismo modo, Trump podría conseguir la presidencia, pero perder la estrecha mayoría de los republicanos en la Cámara de Representantes si perdiera el voto popular por tercera vez. Cualquiera de los dos escenarios supondría un bloqueo legislativo para el presidente, lo que echaría por tierra su capacidad para aplicar las políticas partidistas que prometió durante su campaña.

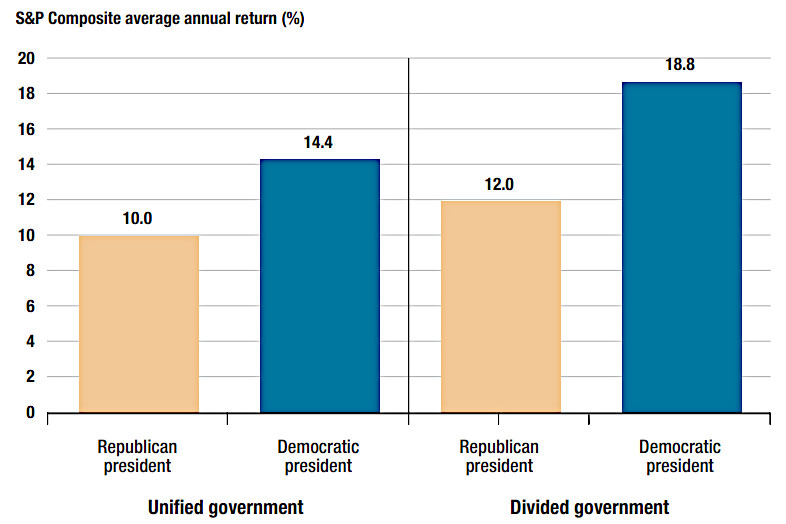

Sin embargo, el estancamiento en el Capitolio debería ser positivo para los mercados. Los gobiernos divididos se ven obligados a llegar a acuerdos, lo que sirve para moderar las inclinaciones más extremas de cada partido, proporcionando un escenario político más estable para los inversores. Desde las elecciones presidenciales de 1948, la renta variable estadounidense ha registrado una rentabilidad media total del 14,3% cuando un presidente ha tenido que lidiar con un Congreso dividido, frente a un incremento más modesto del 13% con un gobierno unificado. Esta divergencia es aún mayor en función del partido: los presidentes demócratas han obtenido ganancias del 18,8% con un Congreso dividido, frente al 12% de sus homólogos republicanos.

La renta variable tiende a comportarse mejor con un gobierno dividido que con uno unido

Así pues, el hecho de que la contienda parezca reñida debería ser una buena noticia para los inversores.

* Economista de Schroders, responsable de ayudar a formular la visión interna sobre la economía global. Se incorporó a Schroders en 2022. Ejerció como economista en Investec de 2017 a 2021, y en la Confederación de la Industria Británica de 2016 a 2017. También estuvo vinculado a Deutsche Börse como economista junior de 2014 a 2016 y fue estudiante de prácticas en Oxford Economics de 2012 a 2013. Tiene una Licenciatura en Economía (Econología) de la Universidad de Hull.