Thomas Hempell (Generali Investments) | El débil crecimiento de la Eurozona, una recesión más leve en EE.UU. y un posible giro de la Reserva Federal apuntan a nuevos vientos en contra del euro/dólar antes de que pueda reanudar su ascenso a finales de año.

El debilitado yen se acerca a niveles de intervención. La reversión de los rendimientos en EE.UU. ayudará al yen. Sin embargo, la disminución de las probabilidades de un giro temprano de la política monetaria del Banco de Japón mantiene a raya las perspectivas a corto plazo del yen.

Las autoridades chinas amortiguarán, pero no impedirán, una nueva subida del dólar/yuan.

El verano ha puesto de manifiesto un contexto macroeconómico mundial cada vez más divergente y difícil. La solidez de los datos de EE.UU. está suscitando inquietud por la posibilidad de que los tipos estadounidenses se mantengan altos durante más tiempo. China está sumiéndose en una mayor preocupación por el sector inmobiliario y el crecimiento. Y la eurozona se enfrenta a un dilema político cada vez más profundo, ya que la obstinada inflación contrasta con los crecientes riesgos de recesión.

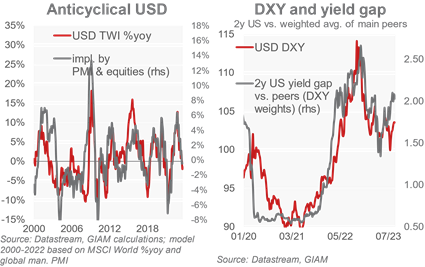

Los malos datos mundiales han contribuido a prolongar la recuperación del USD (gráfico superior izquierdo). De hecho, ya advertimos de que se avecinaban retrocesos del EUR/USD. Los malos datos de la eurozona (caída del PMI y del IFO) y China (debilidad de las exportaciones, ventas minoristas y problemas inmobiliarios) contrastaron con la continua resistencia de EE.UU. (las previsiones del PIB apuntan a un fuerte tercer trimestre), por lo que la divergencia regional se sumó a los vientos de cola del USD. La consiguiente ampliación de la brecha de rendimientos apunta incluso a una mayor subida del USD (gráfico superior derecho). Con las perspectivas a corto plazo para la eurozona y la mayor probabilidad de que el BCE se mantenga a la espera en septiembre, el EUR/USD parece vulnerable a nuevos retrocesos a corto plazo.

En última instancia, seguimos esperando que el crecimiento de la Eurozona toque fondo, que la recesión invernal en EE.UU. sea leve y que la incertidumbre sobre los tipos de interés dé paso a una mayor debilidad del dólar. Y la Fed seguirá liderando el ciclo de relajación mundial en 2024. Pero reconocemos que las probabilidades de un aterrizaje suave en EE.UU. han aumentado, mientras que el giro de la Fed se producirá más tarde (ahora en el segundo trimestre de 2024). Esto significa que los desencadenantes de una nueva debilidad del dólar se producirán más tarde y de forma más lenta. Por lo tanto, hemos rebajado nuestras previsiones para el euro/dólar a 1,08 y 1,11 a 3/12 meses.

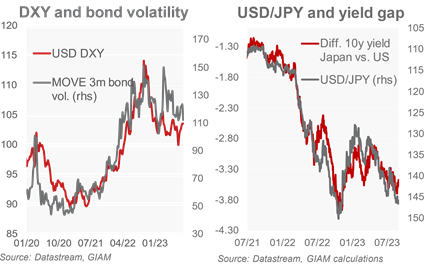

El atribulado yen sigue ligado en gran medida a los rendimientos estadounidenses, que -junto con los vientos regionales en contra procedentes de China- han llevado al dólar/yen por encima de 145 puntos. Esto ha aumentado las probabilidades de una intervención japonesa en el mercado de divisas. El descenso de los rendimientos en EE.UU. debería aliviar un poco al yen. Sin embargo, a falta de nuevos ajustes de la política monetaria del Banco de Japón, el apoyo interno al yen sigue siendo débil. De hecho, dados los estrechos lazos comerciales asiáticos, el yen se ve lastrado por las perspectivas de una mayor debilidad del yuan (véase más adelante). En consecuencia, esperamos un descenso menos pronunciado del USD/JPY hasta 145 y 137 a 3/12 meses (desde 138/132).

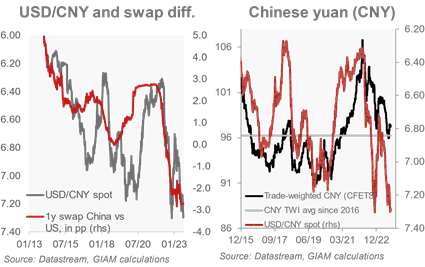

Vemos cierta debilidad adicional para el yuan, que está sufriendo por el vacilante impulso de crecimiento de China, su problemático sector inmobiliario y la divergencia de la política monetaria frente a EE.UU. (gráfico inferior izquierdo). El tipo de cambio dólar/yuan se dirige hacia nuevos máximos de varios años, y los responsables políticos estarán dispuestos a frenar aún más la caída del yuan mediante una intervención indirecta y un lento ajuste del punto medio. El comercio ponderado es mucho menos barato de lo que sugiere el dólar/yuan (gráfico de la derecha), y una depreciación controlada supondría un bienvenido impulso para las perspectivas de exportación de China.