Banc Sabadell | Mantenemos una visión positiva en Ferrovial (FER) en base a la calidad de sus activos, especialmente Autopistas (100% FER; 80% P.O) que soporta nuestra valoración. A pesar de una recuperación más lenta de los tráficos en esta división vs comparables europeos (debido a niveles de tráfico aún bajos en autopistas convencionales), vemos impacto limitado en P.O. por la duración de sus concesiones (>45 años), el entorno de tipos bajos y su exposición a economías sólidas como Canadá o EE.UU, donde esperamos una rápida recuperación si se cumple nuestro escenario central de vacunación (c.100% de EE.UU. inmunizado en 2021 BS(e)). Así la revisión de estimaciones que explicamos en este informe tiene un impacto de sólo -4% en nuestro P.O. hasta 27,0 euros/acc, (+29% potencial).

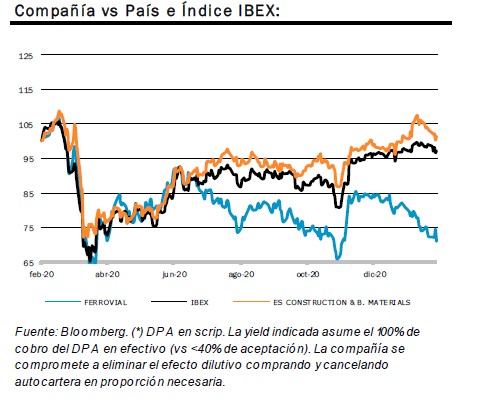

En todo caso, este peor performance frente a la competencia ya se ha reflejado en precio y aunque el timing es complicado (los Resultados 4T 2020 no serán un revulsivo), será un claro ganador una vez que la vacunación avance a buen ritmo. FER ha sido la compañía del Eurostoxx Const&Mat que peor comportamiento ha mostrado desde mínimos de los mercados con el Covid-19 y también la que más ha perdido en lo que llevamos de 2021 (-9% FER vs +2% sector). Tras las noticias de la eficacia de las vacunas en noviembre de 2020, el valor llegó a alcanzar un máximo de 23,64 euros/acc con un rebote del +20% y desde entonces ha caído un -13%, lo que achacamos al repunte de las TIR en EE.UU, retrasos en vacunas y, recientemente, a las noticias de una posible vía alternativa a la 407ETR, a la que hemos restado importancia. Así, la cotización descuenta tráficos estancados en la 407ETR desde 2022 BS(e) y valor cercano a “0” en sus Aeropuertos, un escenario al que no le vemos sentido.

Revisiones por división, empeora Autopistas y mejora Construcción.

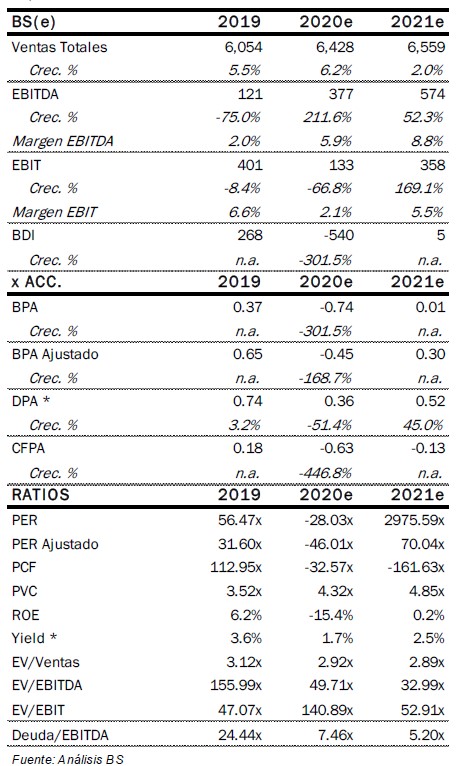

En Autopistas revisamos Ebitda 2020-2023e un -17% promedio para reflejar una recuperación de tráfico más lenta y un cambio de régimen de Autema (0% P.O).

En Aeropuertos (6% P.O.), aunque revisamos de forma relevante nuestras estimaciones de tráfico en Heathrow 2020/2021e (25% de FER; 5% P.O) hasta -73% y +68% respectivamente (vs -55% y +50% anterior), lo que nos deja un –54% vs 2019, vemos también impacto limitado en P.O. (-0,7%) dado su escaso peso en valoración. Nuestros números a largo plazo ya recogen de manera suficiente la potencial pérdida estructural de viajeros business (supone más del 30% en Heathrow vs ~20% comparables) más allá del reciente cierre de corredores en Reino Unido por la 3ª ola del Covid-19. Descartamos la necesidad de una inyección de equity teniendo en cuenta los niveles de liquidez (~4.600 M libras a noviembre 2020; suficiente para 12 meses en un escenario de “0” ingresos) y esperamos una mejora de tarifas en 2022 (+>35% hasta niveles ~30 libras/persona BS(e)) con el inicio del periodo H7.

En Construcción, mejoramos estimaciones de Ebitda 2020-2023 un +45% promedio aunque la división mantiene un peso limitado en nuestra valoración (5% P.O. vs 3% anterior).

Revisión de estimaciones consolidadas. Con todo, revisamos Ebitda 2020/2023e -6,5% promedio con todo lo anterior, lo que deja un impacto en BDI 2020/2023e del –145% por el impacto de las pérdidas en Heathrow (no esperamos recuperación del Ebitda pre Covid-19 antes de 2026 BS(e)). A nivel de caja, mantiene una extraordinaria posición de liquidez (>7.500 M euros) que podría mejorar aún más con la rotación activos (Inmobiliaria Budimex y Servicios).

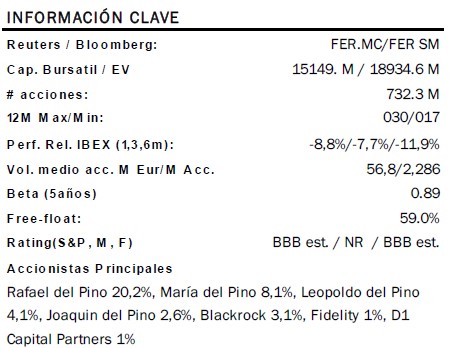

FERROVIAL: COMPRAR P.O.: 27,0 euros/acc. (potencial +29,19%)