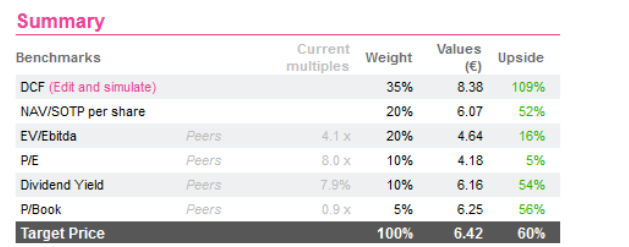

Alphavalue | Hace un año, nuestros analistas escribían una nota en torno a los asombrosos mínimos de Telefónica a pesar de sus formidables activos y elevado descuento. Nuestra potencial alcista fue proporcional a los niveles increíblemente bajos alcanzados por la acción en noviembre de 2020 (2,5 €/acc). Afortunadamente, el precio de la acción se recuperó con fuerza en 2021 para llegar a los 4,4 €/acc a mediados de febrero de este año. Pero aún tiene que recuperar sus niveles anteriores al COVID-19. Todavía contemplamos un potencial alcista a 6 meses significativo (+60,4%, incluida la reciente caída del -8% debido a la invasión rusa de Ucrania).

El Ebitda-Capex disminuyó un -4,4% yoy y LFL en 2021 (pero sólo lo hizo un -0,9% en 2020), como resultado de un aumento del +10,3% en el capex, ya que la inversión volvió a los niveles anteriores al COVID-19. El ratio Capex/Ventas (ex-spectrum) de 2021 del 14,2% se situó holgadamente por debajo del objetivo de “hasta el 15% normalizado” y osciló entre el 10,1% en Hispanoamérica y el 19,7% de Brasil, con un nivel de referencia en España del 11,8%. Con la fuerza del FCF y la deuda neta a finales de diciembre reducida en 9.200 M€ hasta los 26.000 M€ (era de 44.000 M€ hace cinco años) como resultado de la finalización de acuerdos de fusiones y adquisiciones, Telefónica confirmó su dividendo de 0,30 €/acc con cargo a 2021. Recordemos, Telefónica ha preferido recortar su dividendo un -25% (a 0,3 €/acc frente a 0,4 €/acc anteriormente) para preservar su cash flow, mientras que sus inversiones seguirán siendo destacadas en los próximos años. Tras este cauteloso recorte del dividendo, la reducción de la deuda neta y una entrega correcta en 2021 debería ayudar a restaurar aún más la confianza del mercado en la compañía.

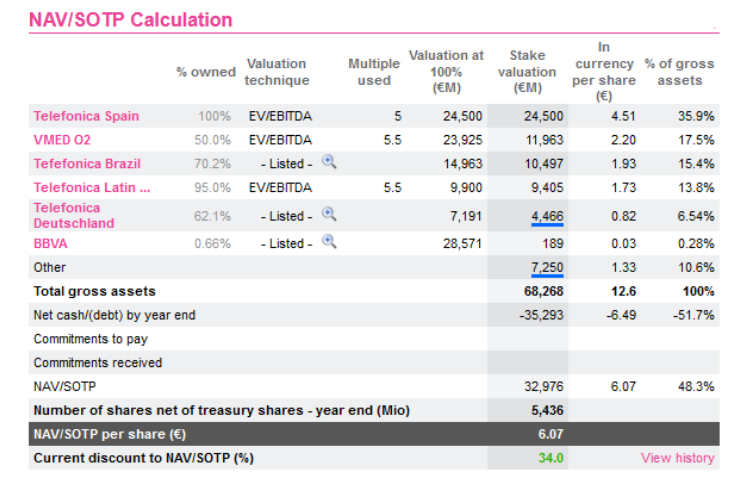

Telefónica sigue teniendo una posición destacada en España, con un alto potencial en Reino Unido (gracias a su fusión con Virgin) y Brasil (no obstante, con el lastre de la divisa brasileña), y activos competitivos en Alemania. Por lo tanto, vale la pena mirar con detalle el NAV como una forma resumida de ver dónde reside el valor. Después de todo, España sólo vale el 36% de los activos brutos del grupo. Mantenemos nuestra recomendación actual de comprar.