Intermoney | La mayor duración de lo esperado de los vientos en contra les hace revisar el guidance. La situación macroeconómica en China, peor de lo que se esperaba por la crisis inmobiliaria, ha perjudicado los volúmenes en esa región, además de penalizar el precio del zinc, al ser China el responsable del 50% del consumo mundial. También se han visto perjudicados por un aumento de los TCs del zinc, por el descenso del precio del propio zinc, que, aunque tocó suelo en el percentil 90 de la curva de costes, no ha acabado de rebotar como se esperaba y por unos precios del coque (mayor coste energético) en máximos históricos, que tampoco se han suavizado como esperaban.

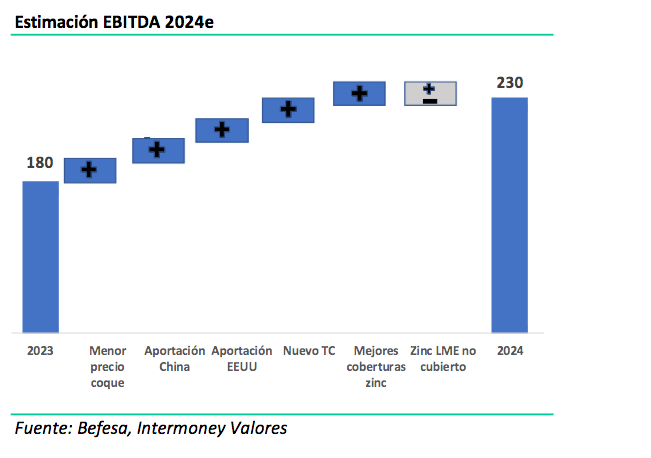

Esperan que estos factores les sigan perjudicando en el 4T23, lo que les hace revisar su guidance de EBITDA para 2023 hasta los €180mn (vs €200-230mn anterior). Aunque los resultados son débiles y la revisión del guidance ha sido mayor a la esperada, esperamos un 2024 con fuerte crecimiento, ya que muchos de los vientos en contra a los que se está enfrentando Befesa en 2023 deberían revertir en 2024 por su carácter coyuntural. Una combinación más favorable de los TCs y los precios del zinc, una normalización del precio del coque, junto con la mejora de los precios de cobertura del zinc y la contribución de las operaciones del negocio en Estados Unidos y China, deberían permitir una mejora considerable del EBITDA para 2024. Además, sus perspectivas de crecimiento a medio plazo siguen intactas, por lo que, a pesar de revisar nuestras estimaciones y rebajar el P.O hasta los €45/acc. mantenemos nuestra recomendación de COMPRAR.

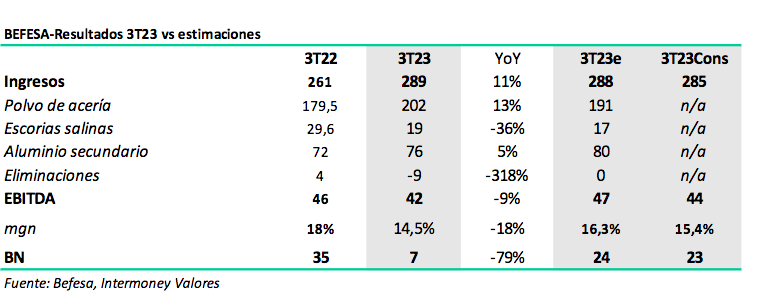

Ventas de €289mn, +11% vs 3T22, la aportación del negocio de refino de zinc en EEUU vuelve a compensar las caídas por menores precios de zinc y aluminio. Ligeramente por encima de nuestras estimaciones (€288mn) y las del consenso (€285mn). Los volúmenes se mantienen en niveles sólidos en Europa y EEUU, pero en China siguen afectados por la crisis inmobiliaria.

Por segmentos:

• Polvos de acería: Ingresos de €202mn, +12% vs 3T22 y EBITDA de €34,6mn (-4% yoy), empeorando el margen en -1.600pb. Aumentan la producción un +11% Yoy, pero los precios del zinc caen un -31% vs. 3T22. La utilización de las plantas se ha situado en el 69,7% vs. 68,3% en el 3T22 (durante este trimestre se producen la mayoría de paradas por mantenimiento).

• Escorias salinas: Ingresos de €19,1mn, +19% vs 3T22 y EBITDA de €4,6mn (-37% yoy). Empeorando el margen en 2.160pb hasta el 24.2% La producción les aumenta un 29% y la utilización se sitúa en el 73% vs. 56% en el 3T22.

• Aluminio secundario: Ingresos de €76mn, +11% vs 3T22 y EBITDA de €3,2mn (-0,5% yoy). El precio del aluminio cae un -11% yoy.

EBITDA de €42mn, -9% YoY. por peores precios del zinc LME (-31% yoy), un aumento desfavorable de los Treatment Charge (+19%) y mayores precios del coque. El EBITDA ha estado por debajo de estimaciones (€47mn IMVe, €44mn Cons.), con peores márgenes (14,5% vs. 16,3% IMVe y 15,4% Cons.)

Beneficio neto de €7,3mn, -80% Yoy, por debajo de nuestras estimaciones (€24mn) y las del consenso (€23mn). Perjudicados por una mayor dn y mayores costes financieros. Aumentan la deuda neta hasta los €633mn, lo que implica una ratio dn/ebitda de 3,38x. Para final de año esperan situarse en 3x a medio plazo por debajo de 2,5x.

El capex este trimestre ha sido de €31mn (€20mn mantenimiento y €10mn crecimiento) y en el

año completo estiman superar los €100mn.

Revisan guidance EBITDA a la baja para FY23

Revisan guidance EBITDA para FY23, hasta los €180mn (vs. €200-230mn anterior). Esperan un 4T similar al 3T. Esperan un fuerte crecimiento de cara a 2024, debido al carácter temporal de los factores que les están perjudicando. Esperan una recuperación de los precios del zinc, una reducción del precio del coque, mejores TCs y una mejora de los volúmenes en China.

2023 año de transición, pero esperamos un 2024 claramente mejor.

CHINA: La situación en China está siendo desafiante, con una recuperación claramente más lenta a la que esperaban. Durante este trimestre ya esperaban operar sus plantas con normalidad, pero siguen en niveles bajos, Jiangsu (70%) y Henan (50%). La crisis del sector inmobiliario en el país está afectando a la producción de acero y al consumo de zinc, por ello los precios no están rebotando como se esperaba, además de limitar mucho las inversiones en empresas con exposición al país. Aun así, la transición de altos hornos, a hornos de arco eléctrico como método para reducir la contaminación del sector en el país, permitirá a Befesa aumentar la disponibilidad de materia prima, independientemente de si el sector crece o no. Actualmente solo el 10% del acero de china se produce mediante horno de arco eléctrico (EAF), pero se espera que durante los próximos años aumente considerablemente hasta un 20% en 2030e. Aunque finalmente este año no esperamos que China aporte una cifra relevante al EBITDA del grupo (vs. €10mn que esperábamos a principios de año), esperamos que esta aportación se vea reflejada en el EBITDA de 2024e.

En Guandong van a comenzar la construcción de su tercera planta durante el H223, que esperan poner en operación el 1T25. Payback del Capex de 50-60m en 4-5 años; TIR >20%. Ya tienen contrato con un gran productor privado de acero, que les suministrará en torno al 60-70% de la materia prima.

PRECIO DEL ZINC: El zinc supone un 75% de las ventas totales de Befesa y este ha vivido en los últimos trimestres la mayor caída de su historia. En 2022 el precio medio del zinc se situó en torno a los $3,400/t, mientras que este año de momento se sitúa en $2.700/t. Recordemos que por cada $100/t de variación en el precio del zinc, Befesa se ve afectada en €7-8mn al EBITDA. Es decir, de acabar el año en estos niveles, el efecto negativo para Befesa sería de -€52.

Como punto positivo, se ha visto que el percentil 90 de la curva de costes, sirve claramente de suelo para el zinc, por lo que en los próximos meses deberíamos ver un rebote del precio, que hasta ahora ha sido muy leve.

Para 2024 mejoran las coberturas (€2.500/t vs €2.400 en 2023) y para el H125e aumenta hasta €2.650. Esto les debería repercutir en una mejora del EBITDA de €10mn para 2024.

PRECIO DEL COQUE: El precio del coque, principal coste energético de Befesa (+50% del total), continua con su moderación, la cual comenzó durante el 2Q23, aunque todavía se mantiene en niveles un 90% más altos que en 2019. En 2022 el coste del coque representó cerca de a €80mn, por lo que una caída media del entorno del 30%-40%, mejoraría el EBITDA de Befesa en €25-32mn.

Debido al retraso de esta moderación, esperamos que este efecto de refleje sobre todo en los resultados de 2024.

TREATMENT CHARGE (TC): Se trata de una tarifa que imponen los fundidores de zinc a los mineros, por el coste del tratamiento del compuesto de zinc que les venden, que no es 100% puro. Este se establece a principios de año y depende de las condiciones de mercado en ese momento. En 2023 esta tarifa se aumentó de los $230/t hasta lo $270, afectando negativamente al EBITDA de Befesa en alrededor de -€10mn. Esta tarifa subió debido a los altos precios del zinc a principios de año ($3.400/t), pero tras las fuertes caídas que hemos visto, para el año que viene se deberá revisar el TC a la baja, afectando ahora positivamente al EBITDA de Befesa.

EUROPA: En Europa los volúmenes se mantienen estables con márgenes más altos que el resto de las geografías (aprox. 70%), pero de momento no ven capacidad para invertir en nuevas plantas, ya que dependen de los fabricantes de acero europeos.

EEUU: La planta de refino de zinc que adquirieron en septiembre de 2022 se ha integrado completamente y opera con volúmenes muy positivos. Esperan que durante el 2H23 aporte un EBITDA positivo (vs. -€2mn en el 1H23). Están mejorando su rentabilidad progresivamente. Para 2024 debería aportar un EBITDA de en torno a €10-15m.

Aunque a c/p la situación sigue siendo desafiante, para 2024 esperan un fuerte crecimiento

y a medio plazo los planes de crecimiento siguen intactos, por lo que mantenemos nuestra

visión positiva sobre Befesa

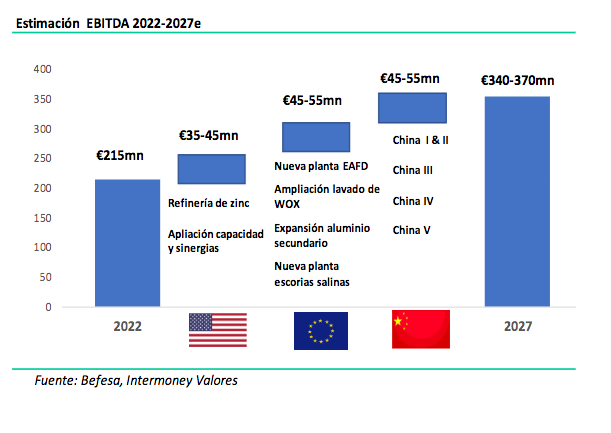

PLAN QUINQUENAL DE CRECIMIENTO SOSTENIBLE: Inversión de €410-450mn en los próximos 5

años, repartido equitativamente en proyectos en China, EEUU y la UE. Con ello pretenden mejorar

el EBITDA en €125-155mn desde la base de 2022 (+20% TIR). EEUU (+€35-45mn), UE (+€45-55mn)

y China (+€45-55mn). Las ventas estiman que les aumentarán hasta los €1.650-1.800mn en 2027,

es decir el margen pasaría del 20% actual a un rango de 19-23%.

Teniendo en cuenta todo esto, mantenemos nuestra visión positiva sobre Befesa y nuestra recomendación de compra, aunque reducimos nuestro P.O hasta €45 (desde €50) tras revisar las estimaciones. Basamos nuestra tesis de inversión en los siguientes puntos.

I. Líder mundial en un sector sin competencia, con altas barreras de entrada, con gran capacidad de traspaso de precios y beneficiado por los objetivos mundiales de descarbonización y transición hacia vehículos eléctricos.

II. Márgenes > 20% que han mantenido estables, demostrando su fortaleza ante las fluctuaciones del ciclo económico y buena rentabilidad (ROCE >15%);

III. Costes bajos (cobran por su materia prima) y endeudamiento sostenible (2x Dn/EBITDA), aunque ahora temporalmente se encuentre por encima.

IV. Gran generación de caja y capex de mantenimiento bajo.

V. Gran potencial de crecimiento enfocado en el mercado chino, Europa y EEUU. También vemos potencial en grandes productores de acero (India, Rusia, Oriente medio, Latam…) en el caso de que comiencen a regular los polvos de acería.

También vemos riesgos en nuestra tesis de inversión sobre Befesa, que resumiríamos en: 1) utilización de vertederos o aparición de nuevas tecnologías que sustituyan al reciclaje de acero/aluminio; 2) Consolidación de la industria siderúrgica que provoque cierre de hornos de arco eléctrico cerca de fábricas de Befesa; 3) Sustitución del acero por materiales más ligeros sin contenido de zinc, como aluminio o fibra de carbono; 4) Fuertes caídas en los precios del zinc y el aluminio; 5) Una mala ejecución de las inversiones greenfield en China y una integración de AZR menos eficiente de lo esperado, representan un riesgo importanteal estar ya integradas en nuestra

valoración.

Befesa cotiza actualmente a 7,3x EBITDA 24e y 9,5x PER 24e, vs. sus históricos de 11x y 20x respectivamente. Nuestra valoración, con P.O de €45/acc. implica unos múltiplos por debajo de sus históricos. Actualmente su market cap es un -24% menor que en 2017, cuando salieron a bolsa y su EV un – 6% menor, cuando en ese periodo han mejorado las ventas un +60% y el EBITDA un +30%.