Bankinter | 2023: fuerte contratación, pero márgenes menores de lo esperado y aumenta el apalancamiento.

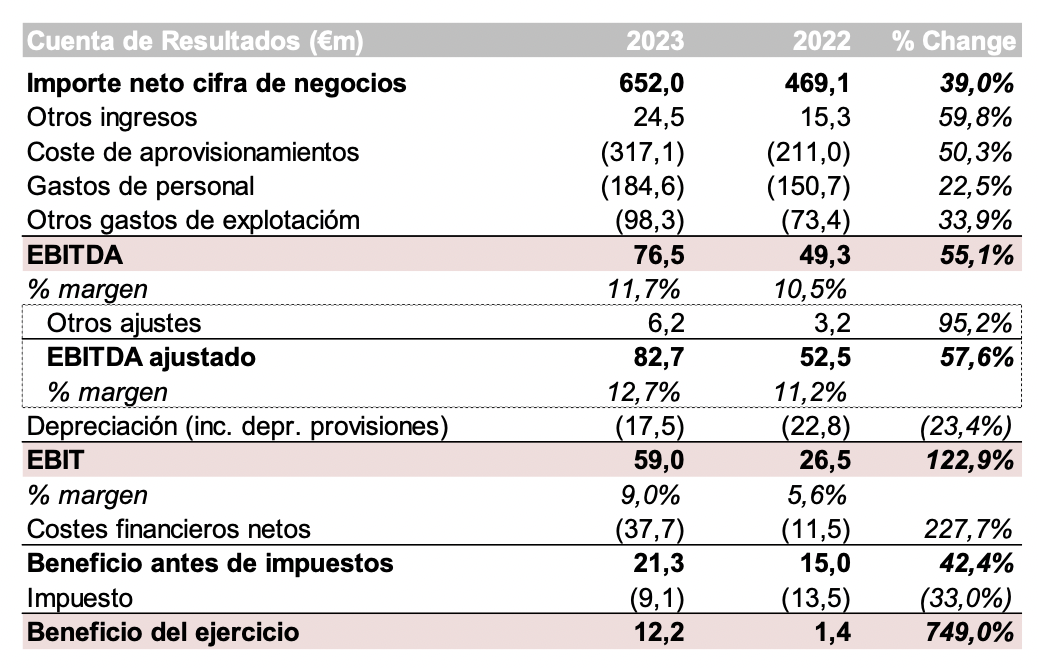

Principales cifras del 2023 frente consenso de la compañía: Ingresos 652,0M€ (+39% a/a) vs 616M€ estimados; EBITDA de 76,5M€ (+55,1% a/a) y EBITDA ajustado de 82,7M€ (+57,6% a/a) vs 80M est. (margen 11,7% sobre EBITDA, 12,7% sobre EBITDA ajustado vs 13% estimado sobre el ajustado) y BNA de 12,2M€ (desde 1,4M€ en 2022), pero vs 27M€ estimado.

La Deuda Financiera Neta se elevó a 240,6M€ desde 97,4M€ en dic-22. Supone 2,9x DFN/EBITDA ajustado vs 2,5x objetivo (3,1x sobre EBITDA sin ajustar), desde 1,9x en dic-22. El flujo de caja operativo sigue siendo negativo -114M€ (vs -38M€ en 2022.

La cartera de pedidos aumentó hasta 4.200M€ máximos históricos, con 2.127M€ de contratación en el ejercicio (Book-to-bill de 3,3x Ventas).

Los objetivos para 2024 apuntan a un margen EBITDA del entorno de 11,5% con una ejecución de la cartera del 45% entre 2023-2024 y un Book-to-bill en 1x. Proyectan un capex de unos 30M€ (vs 26M€ 2n 2023) y que la DFN/EBITDA se mantenga en torno a 3,0x. No se ha definido por el momento la política de retribución al accionista para el año.

Opinión del equipo de análisis de Bankinter:

Los resultados muestran unas Ventas superiores a las esperadas, pero con un margen EBITDA algo inferior (11,7% sin ajustar) que debería mantenerse en estos niveles (las perspectivas de la compañía apuntan a unos 11,5% estimado para 2024). Además, los gastos financieros

El aumento de ejecución se ha visto acompañado de un mayor circulante, lo que ha elevado los niveles de apalancamiento al entorno de 3x, donde estiman que se mantenga el próximo ejercicio.

En resumen, lo más destacado del ejercicio es la elevada actividad comercial. Mantenemos la recomendación Vender ante unos márgenes inferiores a nuestras proyecciones (que anticipaban recuperación hacia 12,6% en 2024e y por encima del 13% en adelante) y un nivel de DFN algo más elevada de lo esperado. Finalmente, mencionar que por el lado corporativo, sin noticias sobre el interés de un grupo extranjero sobre una posible oferta.