Banc Sabadell | A pesar de la buena evolución operativa a 9 meses 2021, con un crecimiento orgánico del +9,3% en ventas y +17% en Ebitda (2x el guidance 2021 dado por Viscofan) y de su perfil defensivo, el rebote reciente (+6% desde mínimos de 2022, +8% vs Ibex y +0,1% vs sector (Devro)) no compensa la mala evolución del valor en 2021 (+1% en absoluto, -9,5% vs Ibex y -45% vs sector) y en los últimos 6 meses (-6,5% y -4% vs Ibex y -6% vs sector), afectada por la inflación y los brotes de gripe porcina en Europa (de momento poco significativos) pero del primer punto no esperamos impacto negativo significativo dada la cobertura “natural” por el negocio de cogeneración; y en cuanto al segundo punto, esto le podría permitir ganar cuota de mercado con su producto a medida frente a la tripa natural.

El plan estratégico 2022-2025 (que presentará el 25/02) no debería ser un game changer, pero confirmará la senda de mejora. No esperamos objetivos financieros a medio plazo, pero sí que dé el guidance 2022 y que el plan se centre en sostenibilidad, eficiencia y márgenes, lo que debería resultar en una mejor situación financiera (aunque ya es buena, ~0,1x DFN/EBITDA). Todo ello le permitirá mejorar la remuneración al accionista, así como continuar con el M&A si hubiera operaciones interesantes (FCF yield medio del 5,5% 2021-26 BS(e)).

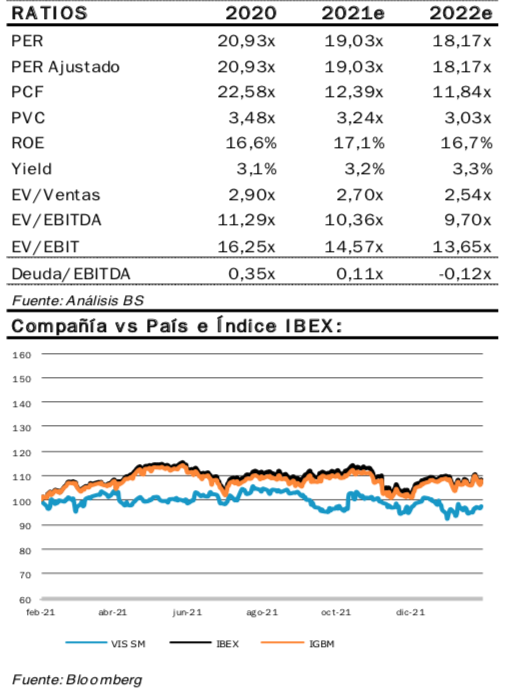

En este entorno, hemos ajustado nuestras estimaciones 2021 un +2% en ventas y un +3% a nivel de EBITDA hasta un margen del 26,1% (+20pbs vs estimación anterior, nos igualamos al consenso). En el periodo 2022-26 dejamos intactas nuestras estimaciones, que implican una TACC 2022-2024e de +2,9% en EBITDA (en línea con consenso) con un margen del 26,5% en 2026. En cuanto a nuestra valoración, el cambio en estimaciones apenas afecta, pero asumimos un mayor margen residual (que subimos +20 pbs hasta 18,7%) por el aumento de la base comparable. Esto incrementa nuestro P.O. un +5,9% hasta 61,76 euros/acción (potencial +12%). Desde un punto de vista de múltiplos, el débil performance reciente hace que Viscofan cotice a un múltiplo EV/EBITDA de 10,4x por debajo de su media histórica (11,5x). Mantiene la prima del +48% frente a su principal competidor (Devro, 7x), pero está justificado por su posición de liderazgo en el mercado, la diversificación de su producto y una situación financiera más saneada.

Con todo, nos parece que el retorno de la volatilidad al mercado hace de Viscofan una opción interesante porque vemos poco riesgo de caída en un valor que cotiza a múltiplos atractivos y que destaca entre las opciones defensivas por: (i) el carácter anticíclico de la demanda de su negocio (el covid-19 apenas ha impactado), (ii) su posición de liderazgo dentro de un oligopolio, con cierto poder de fijación de precios, por lo que estaría cubierta frente a la inflación; (iii) su holgada posición financiera (~0,1x DFN/EBITDA 2021 BS(e); y (vi) su diversificación geográfica (109 países) y de clientes (top 10 suponen <30% ventas). Por todo ello mejoramos nuestra recomendación a Comprar (desde Vender).