Intermoney | Hoy sacamos un inicio de cobertura sobre Vidrala en el que analizamos detalladamente su negocio, sus posibles catalizadores de crecimiento futuro y los posibles riesgos a los que se enfrenta la compañía. Vidrala es líder del mercado de producción de envases de vidrio en Iberia, Reino Unido e Irlanda y acaban de entrar en Brasil con un 20% de cuota de mercado. Producen cerca de 8.000 mn de envases al año. La industria europea del vidrio está muy consolidada y controlada por 4 jugadores, que se reparten más del 85% de la cuota de mercado, por lo que este sector actúa como un oligopolio. Esto ha permitido una disciplina de producción y precios, que ha facilitado a las compañías del sector operar con márgenes muy atractivos y con flujos de caja

muy predecibles, que les permiten cotizar a múltiplos más altos.

La mayor concienciación de la sociedad con el medio ambiente y las restricciones que se están imponiendo al uso del plástico en Europa, deberían favorecer a la demanda de envases de vidrio en los próximos años, al ser un material 100% reciclable y reutilizable.

Rentable, con deuda sostenible y generación de CF recurrente

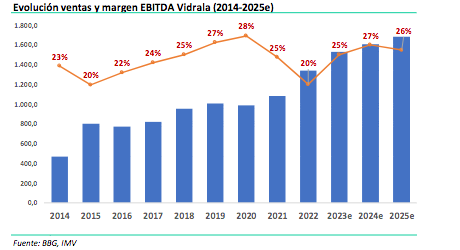

Vidrala ha mantenido un crecimiento de ventas del 13% anual durante los últimos 20 años, operando con un margen EBITDA medio del 24% y manteniéndolo estable a pesar de las fluctuaciones del ciclo. El FCF también lo aumentan año a año, con una conversión EBITDA a FCF superior al 50%. Y todo esto manteniendo un endeudamiento medio de 1,5x EBITDA, incrementándolo en ocasiones concretas por M&A. Tras la reciente adquisición de Vidroporto, para 2024 esperamos una mejora de los márgenes, al ser claramente mejores los de

Vidroporto (35% vs. 25% de Vidrala), así como un aumento del endeudamiento hasta las 1,1x

(vs. 0,8x previo)

Potencial de crecimiento inorgánico en Brasil

Vidrala ha adquirido recientemente la compañía brasileña Vidroporto por €384mn (6,8x EBITDA). Esto le va a permitir entrar en un mercado con un potencial de crecimiento mucho mayor al europeo (CAGR 22-28e del +5% vs. <2% en Europa), además de operar con mejores márgenes (>35% vs. >25% en Europa). Esta operación también le sirve para establecer una plataforma de crecimiento en el caso de localizar potenciales oportunidades en otros países de Iberoamérica. Y todo esto manteniendo un endeudamiento de 1,1x dn/ebitda. Vidroporto debería consolidarse desde el 1 de diciembre de 2023.

Iniciamos cobertura de Vidrala con recomendación de MANTENER y P.O: €94/acc. Esta valoración implica un múltiplo de 8x EV/EBITDA y 9,2x PER 24e. Nuestro precio objetivo de 94€ se basa en una valoración por descuento de flujos, con una WACC del 8% (por los riesgos que implica el nuevo negocio en Brasil) y una g del 1,5% (por el mayor crecimiento que aporta dicho negocio). Aunque estamos muy positivos con la compañía, pensamos que la acción lo ha hecho muy bien el último mes (+27%), dejando poco potencial, que, junto con la incertidumbre de cara a 2024, nos hace ser cautos de momento.

A los precios actuales, vemos un potencial de revalorización del 6% y una rentabilidad por dividendo del 2% (asumiendo un pay-out del 25 %), elevando la rentabilidad total por encima del 8%. Con este potencial, aunque la compañía cuenta con un bajo perfil de riesgo (opera en un sector cuasi-oligopólico, en el que los flujos de caja son muy predecibles) y con el potencial de crecimiento que le ofrece la adquisición de Vidroporto, no lo vemos suficiente como para recomendar la compra del valor, ya que creemos que más adelante habrá oportunidades más

atractivas para entrar.