Miguel Navascués | El viernes 10 de marzo se tambalearon las bolsas mundiales, por el santo temor que despertó la quiebra del Silicon Valley Bank. Este banco tenía un agujero de solvencia que obligó a las autoridades a intervenirlo, sanearlo, para que el lunes los depositantes pudieran recuperar su dinero… la intervención ha sido contundente, por lo que ha levantado la sospecha de que la FED va a sentir miedo en su lucha contra la inflación…

El Silicon Valley Bank financiaba nuevos proyectos startup en la zona más tecnológica de EEUU, con su leyenda de revitalización del capitalismos americano. Pero las leyendas no valen de nada cuando llega el pánico. En todo caso, las leyendas aumentan las posiciones insolventes con demasiado apalancamiento, algo que se escapa a la vigilancia y regulación de la FED, como pasa con todos los bancos de inversión, operantes no sometidos a las reglas de la banca de depósitos que se financian en el mercado interbancario, en el que la FED tiene el papel de último recurso: es el que interviene comprando o vendiendo cuando el tipo de interés del mercado se aleja del anunciado y deseado por la FED.

Lo malo de estos “mercados en las sombras” (y de gran parte del mercado en realidad), es que para las autoridades es imposible detectar desequilibrios agudos que puedan desencadenar una crisis sistémica que arrastre a todos los mercados.

Es decir, lo que pasó en la crisis del 2008, que empezó con la crisis del NorthenRock y luego contagió a otros bancos en el mundo hasta que en EEUU se dejó caer “Lehman Brothers”, que fue el pistoletazo de salida a la crisis más grave desde la de 1929.

El organismo creado en los años de las turbulencias de 1929, FDIC (seguro de depósitos), se ha hecho cargo del SVB, pero algunos sospechan que su caída puede contagiar a otros que puedan estar en posiciones patrimoniales, o de liquidez, arriesgadas, hasta ahora ocultas por lo que hemos visto de la falta regulación y supervisión.

Es una zona operativa de alto apalancamiento, invertido en instrumentos muchas veces sobrevalorados en la fase anterior de euforia, por lo que basta una chispa para que se desencadene el pánico, las prisas por vender títulos y las caídas en los mercados bajo la presión vendedora. Es en estos momentos muy volátiles cuando el banco central debe empezar a pensar en inyectar liquidez para cerrar la sangría de las cotizaciones bursátiles y la consiguiente subida de la curva de tipos de interés, porque esos movimientos conjuntos de desaparición del dinero, subida de tipos y contagio de todo el sistema, acabarán en deflación y depresión de la economía real, que es lo que pasó en 1929, cuando la FED creyó una buena idea subir los tipos de interés para “purgar” los excesos del pasado.

Milton Friedman, en su investigación histórica, demostró que la culpa de la intensidad de la enorme crisis mundial de entonces fue la restricción monetaria de la FED, presuntamente ejemplar, pero en verdad letal. De ese caso, que sólo se empezó a resolver cuando en 1932 ganó Roosevelt las elecciones presidenciales, y una vez en el poder decretó la suspensión del patrón oro y, por ende, la salida del dólar de dicho patrón. El dólar se devaluó más de un 30%, y eso permitió bajar los tipos de interés internos y aumentar el dinero en circulación. En 1934 empezaron a verse los resultados de una política de inyección masiva de liquidez.

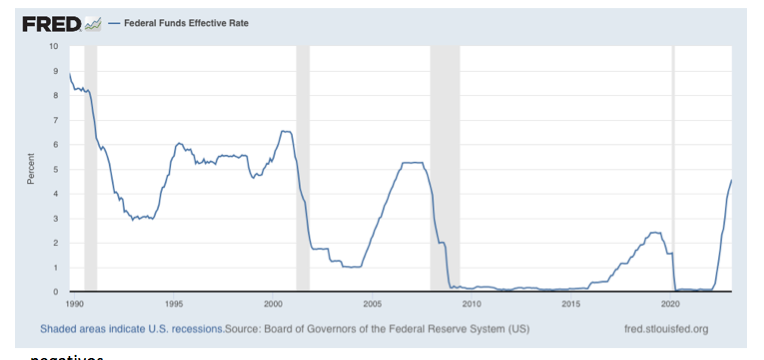

En 2008 asistimos a una crisis similar en sus raíces. Entidades muy apalancadas, con activos sobrevalorados, entrelazados en una tupida red de desequilibrios potencialmente letales , fuera del radar de las autoridades monetarias y financieras. Lo que pasa es que en 2008 estaba como presidente de la FED Ben Bernanke, académico estudioso de los hechos de 1929, por lo que sabía en qué consistía el extraño juego de la deflación de activos y su contagio al resto de la economía. Aunque Bernanke estuvo demasiado tiempo remiso a tomar decisiones, quizás porque quería “cargarse de razón” y que el Tesoro y otros pesos pesados compartieran su responsabilidad. En el gráfico vemos…

… que la FED no bajó decisivamente su tipo de interés oficial hasta bien entrada la recesión (zona gris). Primero intentó quedarse en el 2%, pero la caída del Banco Lehman le abrió los ojos y bajó al 0,5%, inaugurando así un largo periodo, hasta la Pandemia, de tipos cero o negativos…

No hubo deflación, pero sí un largo periodo de pesimismo, déficit de inversión, y curvas de interés muy planas, lo cual indica que inflación no había ni se la esperaba. Con todo, la mayoría de los historiadores está de acuerdo en que pudo haber sido más grave que 1929.

¿Puede repetirse otro evento como el 1929-2008? desde luego que sí, pues los bancos centrales están intentando reducir una tasa de inflación y subiendo tipos escalonadamente, por lo que si hay más entidades en posiciones delicadas y activos dudosos, entrará en conflicto el deseo de enfriar la inflación con la necesidad de inyectar liquidez para paliar un pánico sistémico. Por lo tanto, la FED y sus colegas esperarán un tiempo para ver si la amenaza de deflación se concreta, Y sólo entonces dejaran de subir los tipos y luego emprenderán la desescalada. Seguro que la FED tiene preparado tal escenario, aunque no lo pondrá encima de la mesa mientras la inflación siga fortaleciéndose.

Pero por este lado, hay que decir que tienen cada vez más las manos atadas. En realidad se sabe bien que las crisis son consecuencia de una burbuja anterior, que se pincha por la subida de tipos del banco central, subida que se pretende rutinaria, pero nunca lo es. Los endurecimientos de políticas monetaria de la FED siempre han precedido las recesiones.

El problema insoluble es que el tipo de interés de equilibrio financiero y equilibrio de la economía real rara vez son lo mismo, y a veces discrepan notablemente. El tipo de equilibrio de la economía está aproximadamente en el 5%, que permite una tasa de crecimiento real del 3% y una inflación de 2%. Es el óptimo que persiguen los bancos centrales cuando dicen que su objetivo de inflación es del 2%. El financiero es muy difícil de precisar, simplemente porque hay una desinformación “sistémica” constante. La FED intenta guiarse por el tipo óptimo para la economía real, pero es perfectamente compatible con la formación de burbujas y posteriores crisis.

Ahora es pronto para saber cual será e lo efecto de la intervención del SVB por el FDIC. De momento, hay quien opina, como Mohamed El Erian:

“Dado que el rescate relacionado con EE. UU. SVB va más allá de lo que muchos esperaban, los mercados lo ven como algo más que proteger los depósitos y los pequeños inversores.

El movimiento inmediato en los bonos a 2 años apunta a la opinión de que, al tratar esto como una amenaza sistémica, el Fed también se retirará de la batalla con la inflación.”

Este es el riesgo en el que estamos. Nuevas expectativas de la FED echando el freno y viéndose impelido a abandonar su rigor inflacionista, por el miedo a un riesgo sistémico. Por cierto, ¿no sugiere la contundencia en la salvación del SVB información privilegiada sobre el estado real del sistema financiero?

En resumen, una situación nueva para los bancos centrales, pillados a contra pie en su estrategia antiinflacionista, que se da de bruces con los desequilibrios financieros, hoy oscurecidos, pero que pueden aflorar en cualquier momento, como hemos visto en la caídas de Silicon Valley Bank. Una situación paradójica, pero no nueva, pues siempre antes de las caídas se ha asistido a una burbuja embriagadora que ha llevado al paroxismo del apalancamiento y a la minusvaloración de la liquidez, hasta que la FED sube tipos. Tarde o temprano alguien se pilla los dedos. Tarde o temprano, otros caen en el lazo de la insolvencia, desatada por la falta de liquidez, porque la falta de liquidez prolongada lleva a la insolvencia.

La demanda de liquidez frente a una oferta constreñida por la FED… El caso SVB nos coloca en una posición nueva sobre el inmediato pasado, que quizá dé lugar a caída de mercados, subidas de tipos de la deuda, desplome de la demanda… en todo caso, los mercados habían estado recientemente subiendo a posiciones sobrevaloradas.