Morgan Stanley | Extraña un poco que el debate ahora mismo se centre sobre la posibilidad de estanflación cuando en Europa los precios del gas han triplicado en los últimos 3 meses y la inflación del consumo YoY sube un +5.3% en USA, +5.8% en Polonia, +7.4% en Rusia y +9.7% en Brasil).

Mi Asset allocator cree que el concepto no está bien definido: Si estanflación significa lo que pasó en 1970, período en el que hubo subidas en espiral de los salarios y alto paro, claramente no lo es. El desempleo está cayendo a nivel global y el mercado de inflación sugiere que ésta se moderara con el tiempo.

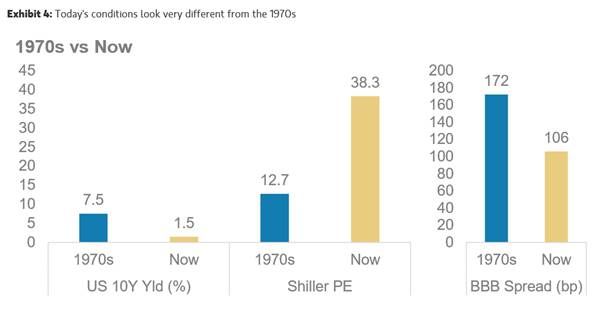

Los precios de los activos tampoco pueden ser más diferentes: En 1970 vimos los máximos históricos de los tipos nominales y mínimos históricos de la valoración de la renta variable, mientras que hoy estamos cerca de mínimos de los tipos de los bonos y cerca de máximos de valoración del equity.

Si a lo que nos referimos cuando hablamos de estanflación es a un periodo cuando la expectativas de inflación están subiendo y el crecimiento está desacelerando tampoco es el caso ahora mismo: En EEUU las expectativas de inflación han estado estables manteniéndose en términos gruesos donde estaban allá por Junio, mientras que el PMI americano ha estado subiendo durante los últimos 2 meses. Si bien en la zona Euro hemos visto repuntes de las expectativas de inflación y correcciones de los PMIs en los últimos meses, la inflación esperada todavía es muy baja y los PMIs están muy por encima de la media. Andrew cree que hay conclusiones válidas en cualquiera de los casos

- 2005 es un ejemplo reciente e interesante de un “stagflation scare” en una transición a mid cycle: el crecimiento de PMIs que empezó en 2003 tocó pico en 2004 y la subida de los precios de la energía empezó a presionar la inflación al alza, mientras que el mercado empezaba a cotizar una FED más hawkish. En Abril de 2005, el CPI crecía al +3.5% y el PMI manufacturero USA cayó a 52, haciendo que la renta variable tuviera un claro derating en línea con las estimaciones actuales de mi estratega USA y con lo que ya está ocurriendo en el mercado americano.

- La inflación está impactando de forma clara a los bancos centrales fuera del G3 creando movimiento y oportunidad: La subida dela inflación está ya impactando de facto al mercado de tipos => en las últimas semanas varios bancos centrales (Nueva Zelanda, Rusia, Perú, Polonia, Brasil … etc) han subido tipos. Mis macros USA esperan la TIR del Treasury acabe cerca del +1.8% a finales de 2021 y

- Comprar petróleo a LP es una buena cobertura y con carry positivo: Si bien la estanflación puede tener distintos significados para cada inversor, históricamente los períodos de subidas de inflación y desaceleración del crecimiento han tendido siempre una cosa en común: PRECIOS DE LA ENERGÍA MÁS ALTOS. Mi asset allocator cree, por tanto, que varias de las mejores coberturas actuales contra períodos de estanflación están dentro del espacio energético. Según mis responsables globales de petroleras y de commodities, la curva de la energía implica que los precios caerán abruptamente con el tiempo a medida que los cuellos de botella en la oferta se suavicen, con la curva BRENT anticipando caídas del 9% en año que viene y del 16% en los próximos 2 años. Mi asset allocator cree que si compras crudo a largo plazo, compras una buena cobertura en un mercado donde las presiones de precio no son pasajeras y además con carry positivo. Nuestro equipo de commodities recomienda comprar Brent Diciembre 2022 y estratégicamente siguen prefiriendo energía sobre el oro, visión soportada por todos nuestros indicadores sistemáticos. Si bien el mercado está centrado en la estanflación, aunque todavía no tenga muy claro lo que en realidad signifique, los años 70 están muy lejos de nuestra tesis macro como casa, ya que escenarios de desaceleración macro y subida de precios entran en claro conflicto con nuestra visión, que es justo la contraria.