Paolo Zanghieri (Generali Investments) | El camino hacia la plena recuperación económica tras la pandemia ha encontrado otro escollo en el aumento sin precedentes de los precios del gas que se ha producido desde el verano. Si bien es posible que esto no haga descarrilar en última instancia el crecimiento, dado el fuerte apoyo monetario y el sesgo expansivo de la política fiscal de la zona del euro, es un gran reto para los bancos centrales, que intentan empezar a salir de la expansión cuantitativa, lo que puede llevar a que los mercados financieros se agiten.

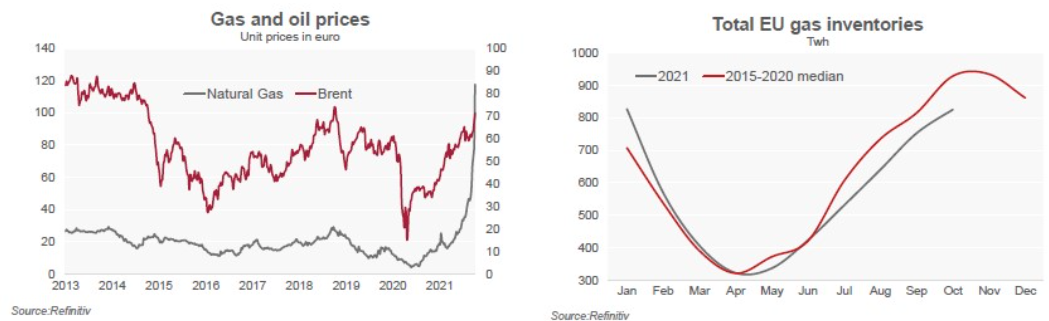

Los precios del gas en Europa se han multiplicado por más de tres desde enero, como consecuencia de una combinación de factores coyunturales y estructurales. Empezando por los coyunturales, la recuperación de la actividad y las condiciones meteorológicas (un largo invierno seguido de olas de calor en verano) provocaron un rápido y considerable aumento de la demanda de energía. La producción de energía eólica e hidroeléctrica (que representaban respectivamente el 12% y el 13% de la generación de electricidad en 2019) no logró recuperar el terreno perdido debido a las sequías en parte de la región y a la falta de viento en el norte de Europa. Además, la demanda de importación de los países asiáticos se disparó en el primer mes del año. Asimismo, el impacto de China fue especialmente relevante, ya que su prohibición del carbón australiano por motivos políticos le llevó a cambiar parte de su demanda energética por el gas. Por el lado de la oferta, Rusia ha decidido hasta ahora no aumentar las entregas a Europa. Esto se debe en parte a la mayor demanda, tanto interna como externa, pero también a la voluntad de conseguir la plena aprobación del nuevo gasoducto Nord Stream 2, actualmente pendiente del regulador alemán.

Por lo tanto, la Unión Europea no estaba preparada para afrontar esta crisis. Los inventarios se han mantenido muy por debajo de los niveles históricos, especialmente desde el verano, cuando deberían aumentar para hacer frente al pico de demanda del invierno. En segundo lugar, la falta de compras unificadas de la UE hizo que los países tuvieran un poder de negociación de manera individual muy limitado frente a los proveedores (en particular Rusia). La diversificación de las fuentes de suministro es difícil a corto plazo y actualmente está limitada por la escasa capacidad de los productores de esquisto de EE.UU. (véase más adelante). El desequilibrio entre la demanda y la oferta aumenta el riesgo de escasez en los meses de invierno; los mercados ponen precio a este riesgo, lo que aumenta la presión al alza.

Es cierto que algunas de estas causas pueden remitir a corto plazo y, de hecho, la reciente apertura del presidente ruso Putin a una mayor oferta ha recortado un poco los precios. Además, un invierno suave reduciría la prima de riesgo, pero la mayoría de ellas son a más largo plazo.

Aunque una coordinación entre las políticas de compra de los países de la UE ayudaría a estabilizar los precios, la diversificación de la oferta puede ser una solución más eficaz. Pero esto no puede ocurrir de la noche a la mañana: se necesitan unos cinco años para construir una terminal de gas licuado transportado por mar. La transición medioambiental también está desempeñando un papel importante. En primer lugar, el impulso de los criterios ASG está desplazando el capital de los combustibles fósiles hacia fuentes más ecológicas. Como la creación de capacidad de producción lleva tiempo, las fuentes de energía más ecológicas pueden no ser capaces de compensar la falta de oferta a corto plazo. En segundo lugar, los cambios temporales hacia fuentes más contaminantes, como el carbón, se ven dificultados por la regulación, en particular por el aumento del precio de los permisos de emisión.

Es probable que el cambio al petróleo tenga un impacto relativamente pequeño: en EE.UU. menos del 20% del uso del gas para la electricidad puede pasarse al petróleo: además, la estricta regulación medioambiental en Europa actúa como un fuerte desincentivo. Esto ocurre cuando el propio mercado del petróleo se ha tensado considerablemente, y la reciente decisión de la OPEP y Rusia de mantener el actual ritmo lento de ampliación de la oferta no ayuda.

Aunque la presión al alza de la demanda por el cambio de gas resulte limitada, el impacto de los precios puede ser considerable, ya que el arbitraje puede llevar al productor a aumentar la oferta de gas a expensas del petróleo.

A diferencia de episodios anteriores, el sector del esquisto estadounidense no está contribuyendo a compensar la falta de oferta, sino todo lo contrario. La subida de los precios del petróleo no está siendo suficiente para aumentar la producción, ya que los años de escasa inversión han limitado la capacidad y los balances tensos hacen que la mayoría de los productores sean reacios a priorizar la producción sobre los márgenes. Las perspectivas de endurecimiento de la normativa medioambiental en EE.UU. y en todo el mundo supondrán una nueva limitación de las inversiones en el sector. De hecho, la creciente desconexión entre los precios del petróleo y las existencias de los productores hacen patentes estos problemas y supone una importante limitación a la expansión del capex en el sector. Esperamos que el Brent alcance los 85 dólares por barril a finales de año y que se mantenga por encima de los 75 hasta mediados de 2022, pero los recientes acontecimientos añaden un importante riesgo al alza.

La política monetaria no es especialmente útil para frenar los efectos negativos de la oferta

El primer impacto de los altos precios del petróleo será sobre los precios al consumo. En este sentido, los gobiernos intentan minimizar los daños, por ejemplo, reduciendo temporalmente los impuestos o aplicando un impuesto extraordinario a los proveedores de servicios públicos que se reembolsará a los hogares. Sin embargo, los efectos de una segunda fase pueden ser más duraderos y perjudiciales. Varios sectores manufactureros importantes, como el acero y el papel, dependen en gran medida del gas; aunque los cortes de electricidad que obligan a reducir la producción siguen siendo un riesgo de cola por el momento, la inflación de los precios de producción se acelerará. Y es que la robustez de la demanda podría permitir a los minoristas trasladar una parte importante de la misma a los consumidores. Esto se sumaría a la ya elevada inflación provocada por los cuellos de botella de la cadena de suministro, cuya relajación está siendo más lenta de lo que muchos esperaban hace tan sólo unos meses. Y esta situación llevaría a reducir significativamente la esperada desaceleración de la inflación. Vemos que la inflación general de EE.UU. se mantendrá en torno al 5% a finales de año y sólo caerá por debajo del 3% durante el verano de 2022.

Las encuestas de consumo en EE.UU. ya muestran que los elevados precios de ciertos artículos están afectando negativamente a la confianza. La ralentización del consumo limitaría la compensación que se espera que proporcione el sector privado en medio de un estímulo fiscal desvanecido en la economía avanzada en los próximos meses. Esto frenaría el crecimiento y la creación de empleo.

Todo ello pone a los bancos centrales de las economías avanzadas en una posición muy difícil, ya que la política monetaria no es especialmente útil para frenar los efectos negativos de la oferta. El aumento de la inflación exige mecánicamente un endurecimiento monetario y está detrás de la decisión de algunos bancos centrales (entre ellos Nueva Zelanda y Noruega) de subir ya los tipos. Sin embargo, las prolongadas perturbaciones de la oferta y los elevados precios de las materias primas están perjudicando al crecimiento, lo que exige más cautela. Tanto la Fed como el BCE han insistido recientemente en el carácter temporal del repunte de la inflación y se han resistido mayoritariamente a las peticiones de una retirada anticipada de la política acomodaticia, aunque la preocupación por los precios motiva en parte el hecho de que la mitad de los miembros del FOMC esperen ahora la primera subida de tipos para finales de 2022.

La aparición de un choque positivo para la inflación y los vientos en contra del crecimiento pueden empujar a los bancos centrales a una tolerancia aún mayor hacia la inflación, y esto empezaría a ser descontado en el componente de riesgo de inflación de los rendimientos de los bonos. Además de la incertidumbre que genera, las continuas sacudidas adversas de la economía afectarán a los mercados financieros. La correlación positiva resultante entre el precio de los bonos y el de las acciones puede reducir las oportunidades de diversificación en un momento en que las perspectivas económicas se vuelven más inciertas, aumentando las primas de riesgo.