Alphavalue | La semana pasada estuvo dominada por las mentiras cada vez más descaradas de Vladímir Putin y las advertencias de Estados Unidos sobre la inminente invasión de Ucrania. A los mercados de renta variable no podría importarles menos la situación al caer sólo -2% a ambos lados del charco.

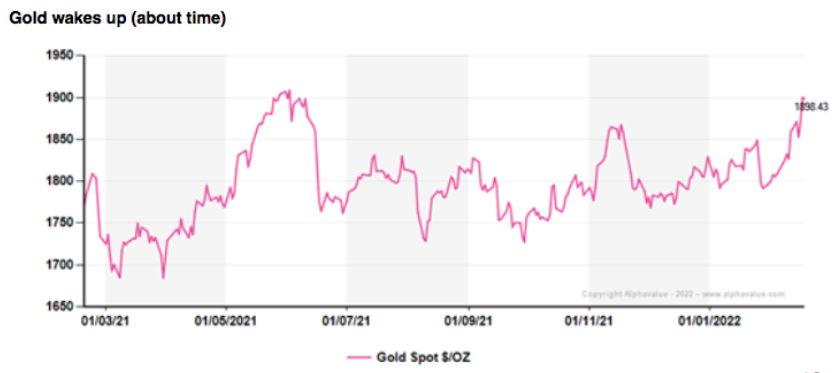

El oro subió sólo a última hora, lo que indica que la crisis Rusia-Ucrania puede ser más importante de lo que se suponía en un primer momento. El lenguaje más duro (tono más hawkish) de la Fed y los ligeros cambios de tono en el BCE repercutieron de manera más importante en los mercados, con el S&P 500 cayendo un -8,8% YTD y el Stoxx 600 un -5,5%. Una advertencia seria. A medida que el miedo comienza a asentarse entre los inversores, los tipos largos no lograron traducir los fuertes aumentos esperados de la Reserva Federal, ya que los bonos soberanos se volvieron (muy) buenos para tener una rentabilidad del 2% con miras a que Ucrania se convierta en un mega riesgo. Desde finales de enero, los swaps a 10 años han ganado más que los de Estados Unidos, lo que sugiere que los activos en dólares son puertos de escala renovados. Resulta que la curva de tipos es ahora menos “divertida” de lo que esperaban los bancos. El crecimiento del PIB de China continúa desacelerándose como resultado de la delicada situación del sector inmobiliario, a pesar de las sucesivas medidas para convencer a ahorradores y bancos de posicionarse en el sector aprovechando sus caídas. Hasta ahora un tiro al aire.

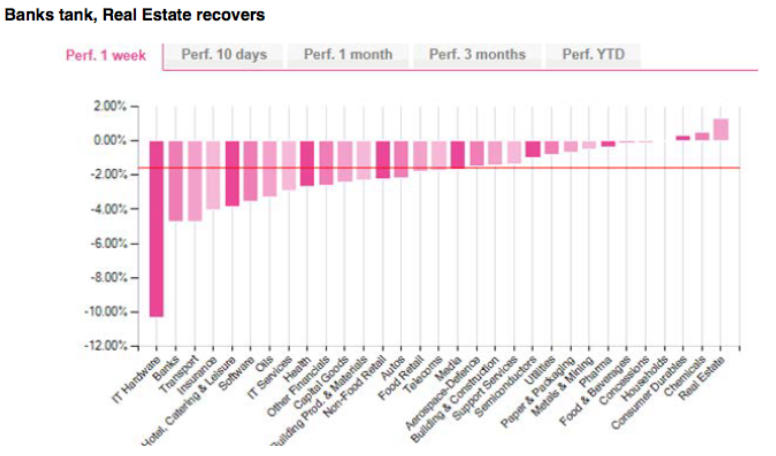

En la semana analizada, Ericsson (comprar, objetivo 138 SEK +) (miembro de nuestra cartera modelo) fue castigada al admitir prácticas comerciales reprobables en Irak, pero esto importa menos a los mercados que las caídas precipitadas de los bancos y las aseguradoras. Incluso las petroleras sufrieron retrocesos. Los sectores que aguantaron fueron los habituales cuando los mercados se tambalean: farmacéuticas, food & beverages y compañías de HPC (incluido las de cosmética o material de oficina). Añádase a esto la asunción de riesgos en bienes duraderos de lujo/consumo gracias a una entrega muy fuerte en el 4T21 y en el sector inmobiliario, extrañamente con los tipos subiendo.

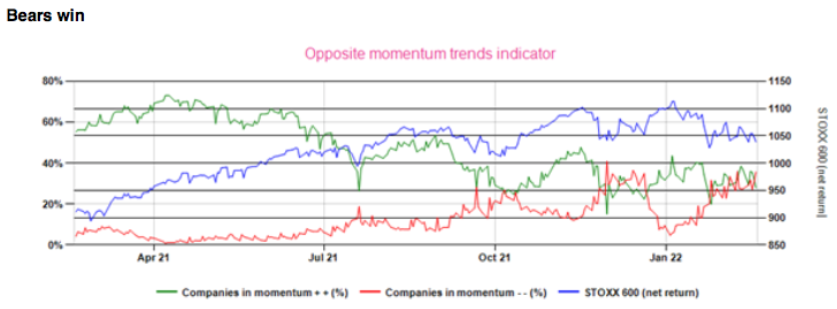

Los inversores bajistas (bears) ganan (ver gráfico). Por los pelos, pero la dinámica está a su favor. Las acciones con un momentum doble negativo están cerca de la marca del 40% de nuestra cobertura total en AlphaValue. Las que tienen momentum doble positivo van perdiendo terreno, aunque el debate sigue bastante abierto. Desde la primavera pasada, los inversores alcistas (bulls) han perdido terreno lenta pero constantemente. Excluyendo bancos y cíclicos pesados, nuestra cobertura cotiza a 18,8x los beneficios esperados 2022, un 10% más. Esto sigue siendo atractivo. Toda la cobertura de AlphaValue cotiza a 15,2x y los beneficios esperados para 2022 apuntan a crecimientos del +6%. En pocas palabras, los fundamentales no son lo suficientemente convincentes como para defenderse de los inversores bajistas.