Renta 4 | Navigator publica los resultados correspondientes al 4T25/2025 el día 19 de febrero tras el cierre del mercado y celebrará conference call el día 24 de febrero a las 17:00 (CET). Recomendación SOBREPONDERAR, P.O. 4,14 euros/acción.

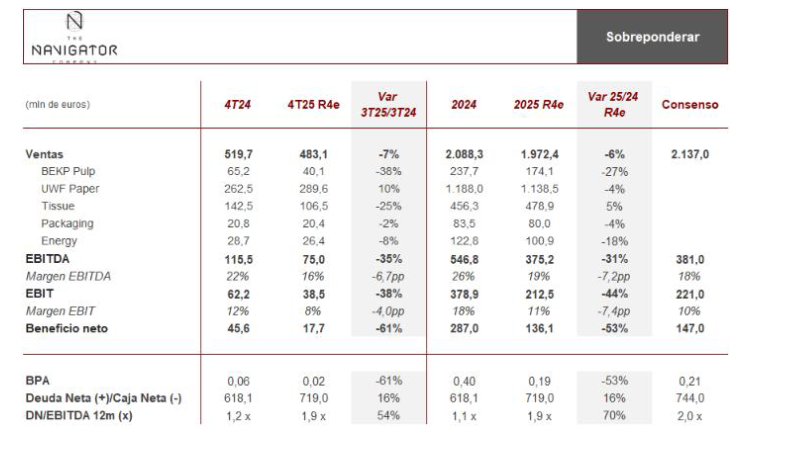

►Esperamos que los resultados de Navigator continúen penalizados por las tendencias mostradas durante los 9 meses anteriores, con debilidad tanto en volúmenes como en precios de venta en, prácticamente, todas las líneas de negocio. Así, estimamos una caída en ventas a nivel consolidado del 7% interanual en 4T25/-6% interanual 2025, afectada por la parada no programada en la planta de Setúbal durante el mes de julio debido a un incendio en las torres de blanqueo y al complejo entorno competitivo en tisú, afectado adicionalmente por la reestructuración en Reino Unido.

►Por líneas de negocio, creemos que la mencionada parada en Setúbal continuará penalizando los niveles de producción y ventas de pulpa, cuyo efecto se compondrá por los menores precios de venta, estimando una caída

cercana al 18% interanual en el precio media de venta, penalizada por la caída en los precios de la pulpa, el mayor descuento comercial y la depreciación del usd. De este modo, estimamos una caída en las ventas de pulpa de celulosa cercana al -38% interanual 4T25/-27% interanual 2025.

►En los negocios de papel y packaging, por su parte, esperamos continuar viendo fortaleza en los volúmenes vendidos, más que compensando los menores precios de venta, tanto por el entorno de mercado como por la política comercial de la Compañía, buscando incrementar su cuota de mercado pese al impacto en el mix de ventas, girando hacia productos de menor valor añadido. Estimamos un crecimiento en ventas cercano al 10% i.a. 4T25/-4% interanual 2025.

► En cuanto a tisú, el complejo entorno competitivo, con promociones agresivas por parte de la competencia, debería haber presionado los precios a la baja, lo que unido a la reestructuración del negocio en Reino Unido para mejorar su eficiencia, debería resultar en una caída en ventas superior al 25% interanual 4T25, aun en positivo, +5%interanual, en el acumulado del año tras un buen 1S25.

► Por último, en energía, esperamos que la mejora en los precios del pool y en los volúmenes vendidos durante el 4T25, resulte en un rebote trimestral en las ventas (+12% trimestral), aunque aún -8% interanual 4T25/-18 interanual 2025.

► En este contexto de debilidad generalizada, esperamos el EBITDA trimestral más débil desde 1T21, -35% interanual 4T25, así como el más débil en términos anuales desde 2021, -31% interanual 2025, con un margen históricamente reducido tanto en el 4T25 (~15%) como en 2025 (~19%).

► Pese al débil desempeño operativo en el trimestre, la gestión del circulante y las menores inversiones posibilitan una reducción de la deuda hasta unos 719 millones de euros, equivalente a 1,9x DN/EBITDA.

► De cara a la conferencia de resultados (24 de febrero a las 17.00 h. CET) prestaremos especial atención a 1) expectativas sobre el mercado tras un 2025 malo, tanto en volúmenes como en márgenes, donde creemos que los pedidos deberían estar rebotando junto a las subidas de precios anunciadas en los últimos meses tanto en papel como en pulpa; 2) guía de capex, toda vez que el ciclo inversor de los últimos años debería estar finalizando; 3) evolución de la reestructuración del negocio de tisú en Reino Unido, que debería impulsar los márgenes en los próximos trimestres; 4) proyectos de crecimiento y diversificación del negocio; y 5) retribución al accionista esperada para 2026.