Banca March | Iniciamos un nuevo lustro en el que la mejora de las condiciones financieras y unos estímulos fiscales dirigidos a sectores estratégicos sentarán las bases para una extensión del ciclo. Tras lograrse un

aterrizaje suave de la economía mundial el año pasado y, aunque una vez más el arranque de 2026 nos

esté dejando una elevada incertidumbre geopolítica, siguen existiendo factores de soporte suficientes

para que continúe el crecimiento mundial. Consideramos que la inversión en tecnología e inteligencia artificial (IA), en un ciclo de endeudamiento privado que no está excedido, impulsará el crecimiento y la productividad a nivel global.

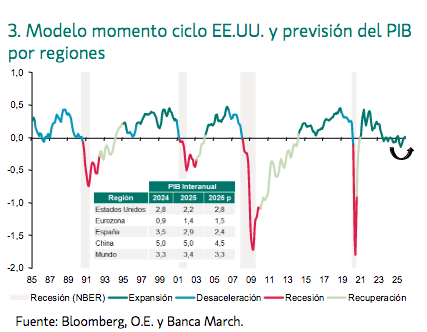

Más allá del ruido político y de las distorsiones vividas desde la pandemia, lo cierto es que la resistencia mostrada por los indicadores de actividad ratifica la solidez del ciclo y nos permite anticipar que el crecimiento global alcanzará un avance del +3,3% este año, un ritmo muy similar al promedio histórico y a lo visto en los últimos dos años.

A nivel regional, Estados Unidos continuará mostrando un dinamismo superior, apoyado en su mayor productividad, lo que favorecerá el aumento de la riqueza privada y del consumo. Como apunta nuestro modelo de momento económico, anticipamos un repunte del crecimiento hasta tasas cercanas al +3%.

En la eurozona, el crecimiento será más modesto y con un aumento de la divergencia interna. Alemania se perfila como la economía con verdadera capacidad de aceleración por su impulso fiscal –destinado principalmente a

inversiones en infraestructuras y defensa–, favoreciendo la recuperación de su tejido industrial. Frente a ello, Francia seguirá tratando de ajustar su abultado déficit público y, en un contexto de elevada incertidumbre política, su crecimiento se mantendrá débil y por debajo del +1%.

En cuanto a España, crecerá por encima de la media de sus socios europeos (+2,4%), pero perdiendo dinamismo frente a años anteriores a medida que el empuje y boom del sector turístico se “normaliza”. En clave interna, la falta de crecimiento de la productividad y el creciente desequilibrio en el sector inmobiliario –estimamos que el déficit de viviendas se incrementará este año en otras 101 mil unidades, situando el déficit acumulado desde 2015 por encima de las 733 mil viviendas–, son cuellos de botella que frenarán el crecimiento.

Finalmente, en China, tras cumplir las metas oficiales y crecer un +5% el año pasado –logrando así sobreponerse a los mayores aranceles estadounidenses–, la economía avanza a dos velocidades, pero con debilidades internas que propiciarán una desaceleración hasta un crecimiento del +4,5%. Los sectores relacionados con el inmobiliario han intensificado su contracción –la construcción retrocedió un -2,5% en el 4T de 2025– mientras los precios de la vivienda no han tocado fondo. La crisis inmobiliaria seguirá pesando en el consumo y prueba de ello es que las ventas minoristas se han frenado hasta su menor avance desde 2022 –apenas crecieron un +0,9% interanual en diciembre.

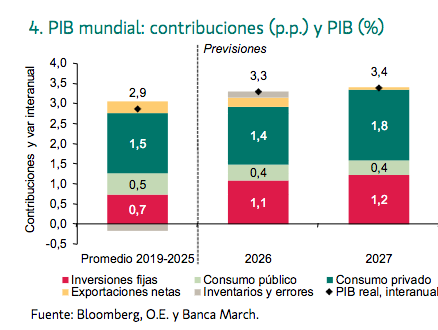

De todas formas, y como mostramos en el gráfico, esta nueva fase de expansión tendrá una característica diferencial a lo visto tras la pandemia, y es que, la inversión se convertirá en el principal motor de la actividad, explicando por sí sola cerca de un tercio del avance del PIB mundial.