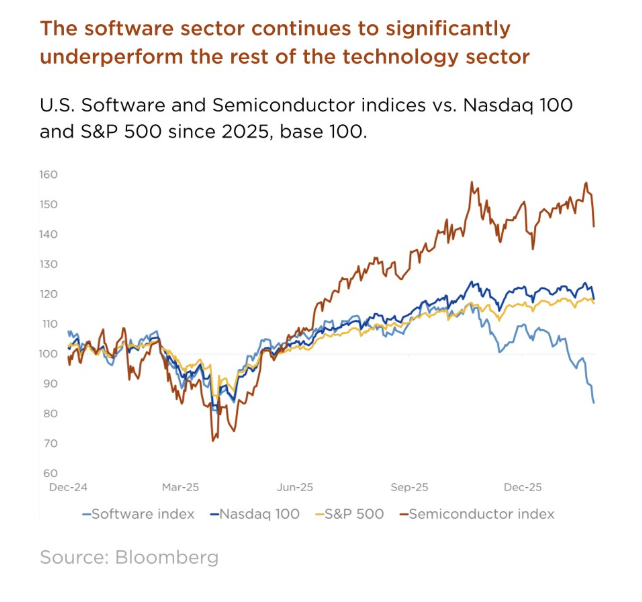

Anthony Toupin (Edmond de Rothschild) | Aunque históricamente el sector tecnológico se movía de forma sincronizada, ahora estamos viendo una desconexión inusual entre sus distintos subsectores. Por un lado, los semiconductores y la infraestructura de IA siguen captando la mayor parte de los flujos, impulsados por pedidos récord mientras el superciclo de inversión en inteligencia artificial (IA) continúa con fuerza. Por otro lado, el sector del software (SaaS) está bajo una presión creciente, como se ejemplificó recientemente con las avanzadas herramientas de análisis de datos desarrolladas por laboratorios de IA como Anthropic. Esto provocó una fuerte caída en varios editores de software tradicionales expuestos a este segmento, ya que la IA se percibe como un sustituto de varias tareas existentes. El mercado ya no valora al sector en su conjunto, sino que establece una clara distinción entre los ganadores de la IA y aquellos que corren el riesgo de verse desplazados por ella.

El superciclo de la IA continúa

El impulso fundamental sigue intacto para los fabricantes de chips y los especialistas en infraestructura de centros de datos. El gasto de capital por parte de los hyperscalers no muestra señales de desaceleración: Microsoft, Meta y, recientemente, Alphabet han aumentado sus previsiones de inversión para 2026; esta última incluso espera duplicar su gasto respecto a 2025. Esta fase de expansión masiva de centros de datos continúa beneficiando directamente a los actores del sector de las infraestructuras.

Software: ¿están ante una amenaza existencial o ante un problema de monetización?

Por el contrario, mantenemos una postura cautelosa respecto a los fabricantes de software tradicionales. Los temores a la estandarización de los servicios de software y a la posible erosión —o incluso desaparición— de ciertas situaciones históricas de rentas están presionando los múltiplos de valoración. Aunque un pequeño número de empresas de software está logrando integrar la IA con éxito, la mayor parte del sector sigue teniendo dificultades para demostrar una monetización clara. Esto nos lleva a mantener nuestra preferencia por los semiconductores (GPU, ASIC, memoria) y por las firmas del sector de las infraestructuras (tecnologías industriales y de hardware utilizadas en centros de datos, etc.) frente al software.

El sector tecnológico está experimentando un violento giro darwiniano, ya que la actual divergencia entre los semiconductores y las compañías expuestas a infraestructuras, en comparación con el software, probablemente continuará este año. En consecuencia, seguimos favoreciendo dentro del sector tecnológico la exposición a infraestructuras y semiconductores, mientras nos volvemos extremadamente selectivos con el software, cuyos obstáculos de entrada están siendo cuestionados actualmente.