Felipe Villarroel (TwentyFour AM /Vontobel) | Ahora que Jerome Powell entra en sus últimos meses al frente de la Reserva Federal (Fed), los participantes en el mercado se han dedicado a analizar los discursos anteriores de su sustituto designado, Kevin Warsh, con el fin de formarse una opinión sobre cómo es probable que actúe. Para ser sinceros, creemos que la utilidad de este proceso es limitada.

Por un lado, los economistas actualizan sus opiniones a medida que se generan nuevos datos y se publican nuevos artículos que analizan dicha evidencia. Es perfectamente razonable que un economista serio cambie de bando con respecto a un desarrollo específico si, por ejemplo, hay nueva evidencia que sugiere que los efectos de una política determinada son más amplios de lo que se pensaba anteriormente. Además, una cosa es criticar las políticas o pedir una reforma completa de los procesos o estrategias cuando no se es presidente de la Reserva Federal. Una vez en el cargo, las cosas pueden ser un poco diferentes. Hay un aspecto político y de continuidad que también es muy importante. Al fin y al cabo, el mayor activo de un banco central no figura en su balance, sino que es un activo más intangible: la credibilidad.

¿Cómo podría Warsh reducir el balance general?

En cuanto al balance de la Fed, los inversores parecen estar convencidos de que Warsh podría intentar reducir su tamaño, ya que en el pasado se ha mostrado partidario de un balance más reducido. Dado que esto podría tener importantes consecuencias para los mercados y, en particular, para la transmisión de la política monetaria, creemos que es importante comprender cómo se podría llevar a cabo en la práctica. Aunque en este momento no sabemos si perseguirá este objetivo, un análisis detallado pone de relieve las dificultades de hacerlo en esta coyuntura, en la que el balance de la Fed ya se ha reducido sustancialmente.

En primer lugar, por obvio que parezca, el tamaño actual del balance de la Fed y el hecho de que haya crecido hasta alcanzar los 6,6 billones de dólares actuales no son una coincidencia. Tras la crisis financiera mundial, mientras la Fed inyectaba liquidez en el sistema mediante la flexibilización cuantitativa (Quantitative Easing, QE), también asistimos a una transición en el funcionamiento de la transmisión de la política monetaria. Sin entrar en detalles, el nuevo régimen (un sistema de «reservas abundantes») exige que la Fed disponga de amplias reservas y que la transmisión de la política monetaria se realice a través del tipo de interés de depósito ofrecido por estas reservas. Un cambio radical en el tamaño del balance podría provocar un cambio en el funcionamiento de la transmisión de la política monetaria y, potencialmente, alterar el statu quo actual.

La mecánica del balance de la Reserva Federal

Antes de profundizar en los acontecimientos recientes, vale la pena dar un paso atrás y considerar algunos de los mecanismos que están en juego aquí.

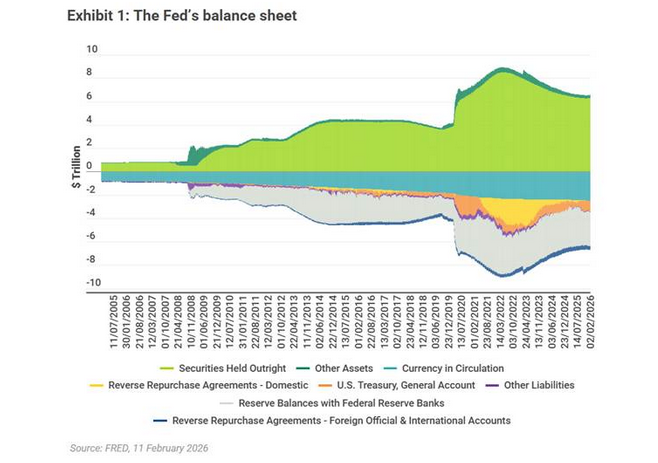

El balance de la Fed ha disminuido notablemente desde su máximo de alrededor de 9 billones de dólares alcanzado en 2022, pero sigue estando muy por encima de los niveles previos a la COVID. El gráfico 1 muestra los activos de la Fed, compuestos principalmente por 6,3 billones de dólares en valores propios, incluidos bonos del Tesoro de EE. UU. (UST) y valores respaldados por hipotecas (MBS). Los pasivos del banco central incluyen la moneda en circulación, los saldos de las operaciones de recompra inversa, la cuenta general del Tesoro de EE. UU. o TGA, y los saldos de las reservas del sector bancario en la Fed.

La expansión cuantitativa se reinició a principios de 2020. Desde un punto de vista mecánico, la Fed compró bonos del Tesoro estadounidense (UST) y bonos hipotecarios (MBS) al público a través del sector bancario. Los bancos compraban un UST al público, pagando al anterior titular con un depósito, y luego vendían el UST a la Fed, por lo que recibían un pago en reservas mantenidas en la Fed. Paralelamente, el Tesoro de EE. UU. aumentó enormemente la emisión de UST para financiar paquetes de estímulo fiscal sin precedentes. Algunas de esas medidas tardaron en ejecutarse, por lo que la TGA aumentó considerablemente. La TGA es la cuenta corriente del Tesoro de EE. UU. en la Fed. Al igual que la cuenta corriente de cualquier persona en su banco es un pasivo del banco, es un pasivo de la Fed.

A medida que se empezaron a gastar estos fondos, al mismo tiempo que se llevaba a cabo la expansión cuantitativa, el público se quedó con enormes cantidades de liquidez. Desde el punto de vista del público, la Fed estaba comprando sus bonos del Tesoro de EEUU mientras que el Gobierno les enviaba cheques por correo. Ese efectivo debe invertirse en algún momento en depósitos a corto plazo o letras del Tesoro, lo que hace bajar los tipos a corto plazo. Esta presión a la baja sobre los rendimientos fue tan intensa que la Fed relajó las normas de su mecanismo de recompra inversa, aumentando las cantidades disponibles y flexibilizando las normas para que participaran los fondos del mercado monetario. La facilidad de recompra inversa permitió a los fondos del mercado monetario prestar dinero a la Fed al tipo de interés de recompra inversa, lo que alivió la presión sobre los tipos a corto plazo en otros ámbitos, siendo las letras del Tesoro el ejemplo más evidente, y se refleja en el gráfico 1 como un aumento en la zona azul (Acuerdos de recompra inversa – Nacional).

Cuando comenzó el endurecimiento cuantitativo (Quantitative Tightening, QT), la Fed dejó pasivamente que parte de sus tenencias de UST y MBS vencieran. Por lo tanto, el Tesoro pagó a la Fed utilizando los saldos de la TGA y luego trató de reponer la TGA en consecuencia mediante la emisión de letras del Tesoro y UST. Al aumentar la oferta de estos, los fondos del mercado monetario encontraron más alternativas para invertir su dinero y el uso de la facilidad de recompra inversa comenzó a disminuir y hoy en día es bastante reducido. En el cuarto trimestre del año pasado, la Fed detuvo su programa de QT, ya que los primeros signos de tensión en los mercados de recompra a corto plazo indicaban que la liquidez en el sistema estaba alcanzando cierto equilibrio, es decir, que la liquidez ya no era abundante. Desde entonces, el balance de la Fed se ha mantenido prácticamente estable.

Más QT sería más fácil decirlo que hacerlo

Tras esta explicación bastante extensa, podemos volver a plantearnos la pregunta: ¿cómo podría Kevin Warsh reducir el tamaño del balance de la Fed? Desde el punto de vista de los activos, está bastante claro que lo que habría que reducir son las tenencias de bonos del Tesoro estadounidense y de MBS de la Fed. La categoría «Otros» es una colección de activos pequeños y en gran medida irrelevantes. Una disminución de los activos debe ir acompañada de una disminución de los pasivos. Dado que la facilidad de recompra inversa se encuentra ahora cerca de cero, la continuación de alguna forma de QT implicaría casi con toda seguridad una reducción de las reservas que los bancos mantienen en la Fed (el área azul oscuro en el pasivo del gráfico 1). La demanda de reservas de los bancos está impulsada por las preferencias de liquidez, pero, lo que es más importante, por los requisitos de liquidez. Los bancos deben cumplir unos ratios de cobertura de liquidez, lo que impulsa la demanda de reservas, ya que son los activos más líquidos y seguros que existen. Si se aplicara una mayor QT sin cambios en estos requisitos, es probable que la demanda superara la oferta disponible de activos líquidos a corto plazo, lo que provocaría picos en los tipos a corto plazo debido a la escasez. Sin embargo, la reducción de los requisitos de liquidez de los bancos no está exenta de riesgos, ya que los balances de los bancos menos líquidos podrían dejarlos más expuestos a la escasez de liquidez durante cualquier crisis, al menos en teoría. De manera análoga, permitir que activos ligeramente menos líquidos cumplan estos requisitos tiene consecuencias negativas similares.

Dado que la moneda en circulación depende en gran medida del crecimiento del PIB nominal, la única deuda que, en teoría, podría reducirse es la TGA, que actualmente asciende a algo más de 900.000 millones de dólares. La TGA está sujeta a una serie de factores que escapan del control de la Reserva Federal. Entre ellos se incluyen los cierres del Gobierno, las disputas sobre el techo de la deuda y la estacionalidad, como el final del año fiscal. Aunque se podría acordar de manera informal que el Tesoro fije un objetivo para la TGA inferior a 900.000 millones de dólares, las grandes variaciones de la TGA podrían afectar a la disponibilidad de liquidez en el sistema. Aunque estas fluctuaciones temporales en el equilibrio entre la oferta y la demanda de liquidez podrían, en teoría, abordarse mediante operaciones de mercado abierto, es decir, inyectando liquidez cuando sea necesario, si existe una necesidad constante de liquidez, quizá no sea lo más acertado reducir el balance de la Fed.

Teniendo en cuenta todos estos factores, nuestra conclusión es que reducir aún más el tamaño del balance de la Fed no es una tarea sencilla. Algunos comentaristas han argumentado que Warsh podría fijar como objetivo una tasa de política monetaria más baja y, al mismo tiempo, reducir el balance, con el fin de mantener sin cambios las condiciones monetarias. Si bien esto es una posibilidad, creemos que es mucho más fácil decirlo que hacerlo. Además, es importante tener en cuenta que el presidente de la Fed sigue teniendo un solo voto en el FOMC. En este momento, preferimos esperar a ver qué dice el nuevo presidente sobre el tamaño del balance, en lugar de sacar la conclusión precipitada de que su objetivo será reducirlo una vez que ocupe el cargo. Por lo tanto, no nos sentiríamos tentados a negociar con bonos del Estado basándonos en lo que, como mucho, sería una conjetura fundamentada sobre las preferencias de Warsh.