Lighthouse / Instituto Español de Analistas | Una vez presentados los resultados el pasado 10 de marzo, se espera la apertura de las dos nuevas líneas de fabricación antibióticos de la planta de Toledo durante la segunda mitad del año, que tienen una capacidad de producción 2-3x superior frente a la anterior y con una estructura de costes más eficiente, lo que provocará una mejora de márgenes, ii) el Ministerio de Sanidad ha aprobado en enero un incremento en el coste de la amoxicilina con clavulánico, con una lectura positiva sobre la potencial subida de precio de otros antibióticos.

Expectativas para el año 2026

Esperamos la vuelta al crecimiento de los ingresos y el beneficio neto frente al año 2025, junto a un incremento de doble dígito en el EBITDA. El CAPEX del negocio tradicional será menor en 2026e tras las fuertes inversiones del 2025, pero habrá un CAPEX relevante en Leanbio para finalizar la construcción de la planta industrial.

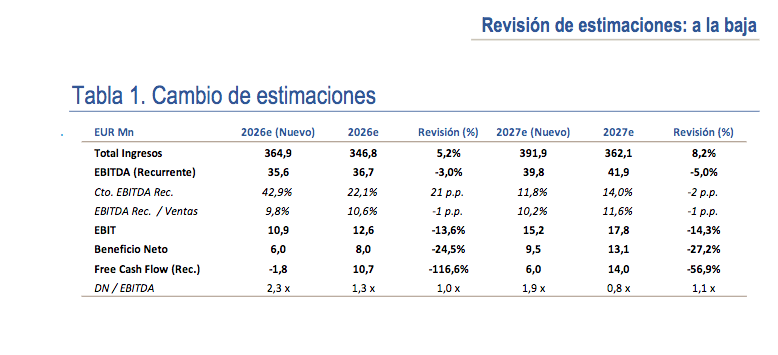

Mantenemos estimaciones de Ebitda y bajamos en beneficio neto

Mínimo ajuste de estimaciones de EBITDA Recurrente (2026e, -3,0% y 2027, -5,0%). Y ajuste material en Beneficio Neto (-24,5%, 2026e y -27,2%, 2027e), lo que se explica por un mayor gasto financiero tras el incremento de deuda por la consolidación de Leanbio.

La recuperación de la senda de crecimiento y la mejora de rentabilidad son la clave para el 2026

El equity story pasa por la recuperación de la senda de crecimiento, la mejora de la rentabilidad tras la finalización de la inversión en la planta de Toledo y el retorno a la generación de FCF en el año 2027, con la normalización del CAPEX y del consumo del circulante. La integración vertical tras la toma de control de Leanbio, representa la entrada en el segmento de la biotecnología, ofreciendo “upside” con el riesgo bajo control, con el foco en biosimilares y la fabricación de estos para terceros (CDMO). Nuestras nuevas estimaciones consideran un escenario conservador, con un impacto gradual de la apertura de la nueva capacidad. Con nuestra nueva estimación de EBITDA 2026e de 35,6 millones de euuros (la misma cifra que en 2024), el EV/EBITDA 2026e de 8,5x para Reig Jofré compara favorablemente contra el 10,3x al que está cotizando el sector de genéricos

en inyectables y 15,8x del sector specialty pharma.