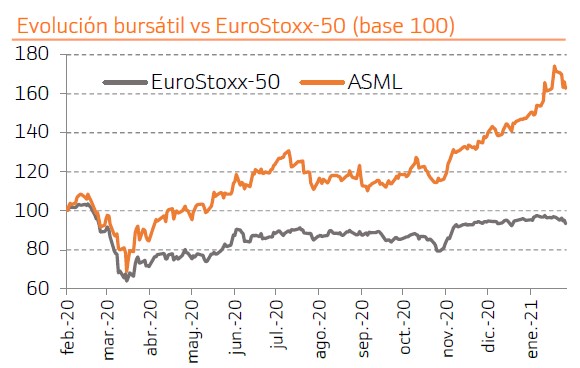

Revisamos al alza nuestras estimaciones de ASML de cara al año 2021

y siguientes tras haber presentado la compañía en 2020 unos resultados claramente por encima de las expectativas del mercado y de las guías que habían facilitado al comienzo del ejercicio.

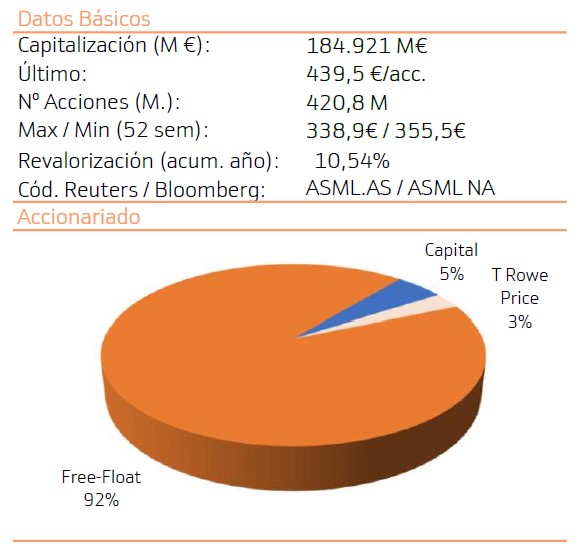

ASML es una compañía de fuerte crecimiento (Ebitda TAMI 19-24 >23%) por el potencial del sector de semiconductores y por la posición de liderazgo que ostenta. Además, su saneada situación financiera (caja neta) le permite retribuir al accionista vía dividendos y realizar programas de recompra de acciones.

Revisamos Precio Objetivo hasta 520 eur/acc (potencial +18%) y reiteramos Comprar.

Resultados 4T20 y guías a futuro

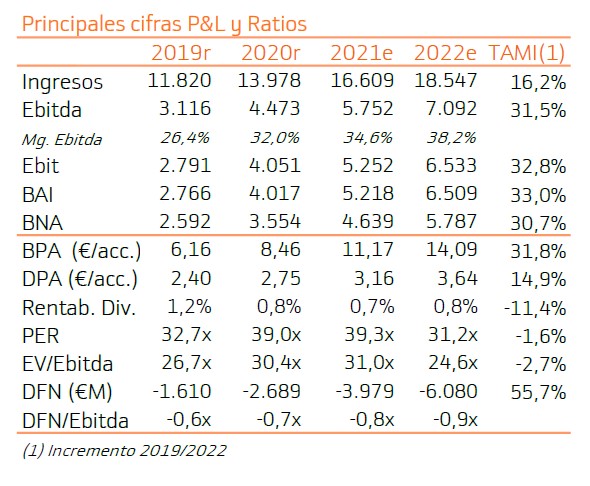

Los Resultados 4T 2020 estuvieron por encima de lo esperado

comparadas con el consenso de mercado (Bloomberg): Ingresos

4.254 M€ frente a 3.750 M€ esperado; Margen Bruto 52% frente a

49,8% esperado BNA 1.351 M€ frente a 1.025 M€ esperado. La

compañía confirma que mantiene el programa de recompra de

acciones a 3 años anunciado el pasado enero y que pagará un

dividendo de 2,75 eur/acc (+15% vs año anterior).

De cara al 1T 2021 la compañía ha presentado, como es habitual, un guidance con las siguientes cifras: Ventas entre 3.900 M€ y 4.100 M€, márgenes en el rango 50%-51%. Respecto a 2021 la compañía reitera el guidance del trimestre anterior y anuncia que espera un crecimiento de “doble dígito bajo”, si bien añade ahora que la cifra podría revisarse al alza en próximos trimestres.

Finalmente, la compañía también reiteró los objetivos de crecimiento 2020-2025 en los que espera obtener un rango de ingresos creciendo progresivamente entre 15.000 M€ y 24.000 M€. ASML señala que estas previsiones confirman la vuelta a la senda del crecimiento en el negocio tras la pandemia (que de hecho ya se ha visto en los últimos dos trimestres).

Entorno sectorial

El sector de los semiconductores es por definición un sector de crecimiento. En primer lugar, porque su actividad va ligada directamente al desarrollo de las tecnologías y en segundo porque la carrera por conseguir un procesador cada vez más rápido y cada vez más pequeño es una constante en este negocio.

Aparte, el sector presenta actualmente atractivo debido a los siguientes factores:

(i) crecimientos de beneficios a una TAMI 19-22 del 27%, claramente por encima de la media del resto de tecnológicas

(ii) boom de demanda por parte de los clientes que en ocasiones supera incluso la capacidad de producción y

(iii) movimientos corporativos de M&A que ayudan también a soportar las cotizaciones.

Recomendación y Precio Objetivo

Revisamos al alza nuestras estimaciones de ASML de cara al año 2021 y siguientes tras haber presentado la compañía en 2020 unos resultados claramente por encima de las expectativas del mercado y de las guías que habían facilitado al comienzo del ejercicio.

ASML es una compañía de fuerte crecimiento (EbitdaTAMI 19-24 23%) por el potencial del sector de semiconductores y por la posición de liderazgo que ostenta. Además, su saneada situación financiera (caja neta) le permite retribuir al accionista vía dividendos y realizar programas de recompra de acciones.

Revisamos Precio Objetivo hasta 520€/Acc (potencial +18%) y reiteramos Comprar.