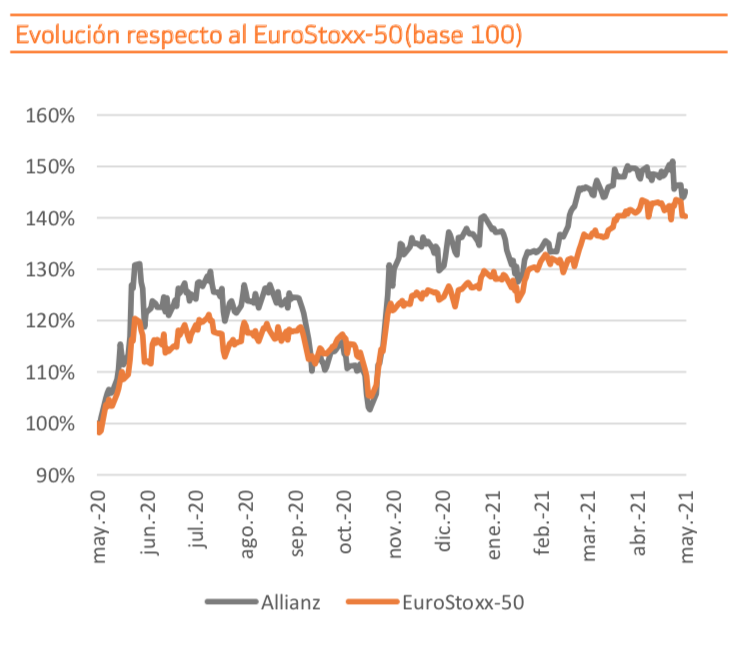

Bankinter | Mantenemos Allianz con recomendación de Comprar y Precio Objetivo en 239,5 euros (potencial +14%). Los resultados 1T21 baten expectativas.

Los ingresos permanecen prácticamente planos pero los márgenes mejoran. Seguimos destacando positivamente: (i) La gestión de activos como ventaja .competitiva.Siguecreciendo-beneficiooperativo+10%a/a- y representa más del 20% del total. La capitalización no recoge el valor total de este segmento (25.000/33.000M€ estimado) ofreciendo un descuento de entre ~13% y ~20% en función del escenario. (ii) Continúa reforzando su sólida posición de solvencia: 210% (+3 p.p. vs 4T20). Esto le permite: ofrecer una rentabilidad por dividendo atractiva y sostenible (~5%). Además, la retribución del accionista podría mejorar a través de la reanudación del plan de recompra de acciones.

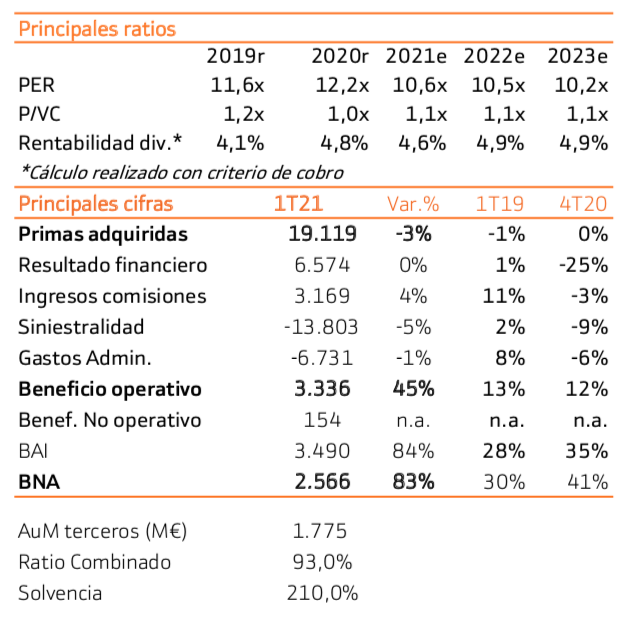

Los resultados 1T21 baten expectativas

Los ingresos siguen afectados por CV-19 y por efecto divisa: – 2,6% (-0,4% divisa constante). Sin embargo, los márgenes mejoran y sitúan el beneficio operativo en 3.336M€ (+45% a/a y +13% vs 1T19). El BNA bate expectativas, avanza hasta 2.566M€ (+83% vs 1T20 y +30% vs 1T19). Por ramos: (i) No vida continúa afectado por CV-19, pero un ratio combinado bajo (93% vs 97,8% 1T20) impulsa los resultados, (ii) en Vida, mismo patrón, primas planas y márgenes mejorando y (iii) Gestión de Activos sigue destacando positivamente. La aseguradora confirma su guidance para 2021: beneficio operativo 12.000M€ (±1.000M).

Destacamos positivamente 2 factores:

1. La Gestión de Activos como ventaja competitiva.

Dispone de dos gestoras (PIMCO y Allianz GI) que impulsan su crecimiento en este segmento. Los activos bajo gestión alcanzan 2,43Bn€ (+1,8%; máximo histórico). El flujo neto de entrada de activos bajo gestión de terceros vuelve a incrementarse hasta +38.000M€ (vs +32.800M€ 4T20). Además, la ratio coste/ingreso se reduce de nuevo hasta 59,3% (vs 61,2% 4T20). Por tanto, el beneficio operativo avanza a doble dígito (+10%) hasta 747M€ (22% del total). Valoramos positivamente este segmento ya que diversifica el negocio. Es una fuente recurrente de generación de comisiones, más aún debido al carácter activo de su gestión. La capitalización actual no recoge el valor total de este segmento para el que estimamos un rango de valoración de (~74.000M€ estimado) ofrece un descuento sobre la capitalización actual de ~13% en el escenario conservador y ~20% en el escenario optimista. Allianz parte con ventaja ya que en este entorno las aseguradoras buscan optimizar su resultado técnico y nuevas fuentes de ingresos.

2. Solvencia sólida y dividendo atractivo y sostenible

Continúa reforzando su sólida posición de solvencia. Se incrementa hasta 210% vs 207% 12M20. Esto le permite a la compañía ofrecer un dividendo sostenible y creciente (TAMI 2015/20: +6%). La rentabilidad se sitúa en torno al 5%. La remuneración al accionista podría incrementarse a través de la reanudación del plan de recompra de acciones, algo que no vemos probable hasta el 4T21. En 2020 canceló 750M€ en recompras de acciones, lo que suponen un ~0,85% de la capitalización actual. Este es uno de los objetivos del equipo gestor, además de buscar oportunidades de adquisiciones – totalmente factible debido a su posición de solvencia-.