Santander Research | El discurso de Schnabel en Tokio ayer (link) no deja a nadie indiferente. Sobre todo cuando a los guiños a un final anticipado de las reinversiones del PEPP se le sumaban los comentarios de Kashkari no descartando subidas de tipos y/o un periodo “indefinido” de tipos sin cambios. Previamente, Bowman reiteraba su preferencia por haber esperado más tiempo para ralentizar el programa de QT y por seguir reduciendo el tamaño del balance de la Fed. Durante nuestra visita a Frankfurt ayer, muchos inversores reaccionaban a los comentarios de Schnabel preguntándose, ¿quién va a comprar bonos ahora? En definitiva, peor entorno para los mercados “priced to perfection” liderados por un sell-off de USTs pero con Europa sufriendo también, sobre todo en el crédito periférico italiano.

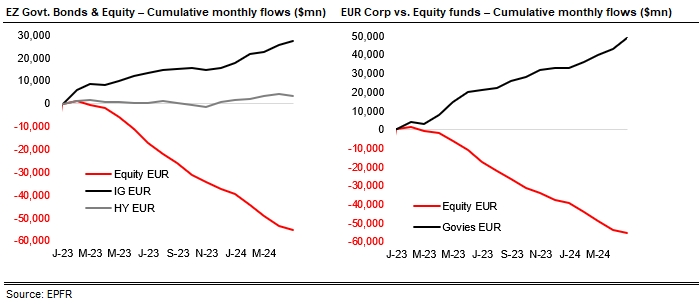

- Importancia de QT para el mercado de crédito y posibles sustitutos. Como se observa más bajo, “la gran rotación” del mercado de equities ha sido el verdadero oxígeno de la renta fija durante los últimos 18 meses. La pregunta es qué va a pasar a futuro en la medida en la que los yields de la renta fija son menos atractivos y entramos en un nuevo ciclo joven de crecimiento del BpA tras cuatro trimestres de contracción. Posiblemente las esperanzas se desplacen hacia otra gran rotación, la del mercado monetario y de fondos de corto plazo. Es posible si finalmente el ciclo de bajadas de tipos del BCE comienza a coger momento. Las reducciones de la facilidad ONRRP de la Fed durante los momentos más dovish de la Fed a finales de 2023/comienzos de 2024 invitan al optimismo.

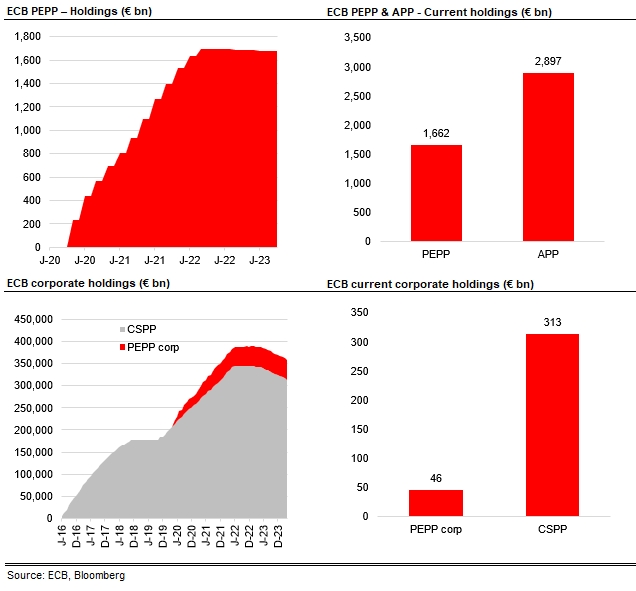

- Las reinversiones del QT del BCE son relevantes para rates pero no para crédito. También para la periferia y el ”greenium”. Si finalmente el BCE se hiciera eco de las palabras de Schnabel (QE tiene su coste y menor eficacia durante periodos de no crisis) y optara por finalizar las reinversiones de QT antes de tiempo, el impacto inmediato para el crédito sería limitado: el PEPP sólo explica 46.000 M € de las compras de bonos corporativos (vs 320.000 M€ en el caso del CSPP). El PEPP es un programa mucho más relevante para rates: 1,7 trn €vs 2,3 trn € del PSPP. Según el BCE, la reducción de las reinversiones del PEPP (hasta el 50% de los vencimientos a partir de julio) se traduce en cerca de 7.500 M€/mes de menos compras de bonos. Factores técnicos aparte, además estaríamos ante un final prematuro de una herramienta potencialmente útil de contención de spreads a la puerta del lanzamiento de EDPs por parte de la Comisión post-elecciones en la UE. También dejaría al BCE sin herramientas (hasta 2026/27 – nuevo porfolio estructural de bonos) para relanzar su objetivo secundario de reducir las emisiones de efecto invernadero de su portfolio de bonos corporativo… a menos que el BCE esté preparando un proceso más activo para relanzar el “greening” de su portfolio.