Intermoney | La inesperada segunda revisión del PIB del 3tr25 dejaba un sabor de boca muy positivo en EEUU ya que la mejora era generalizada en todas las partidas, destacando la contribución positiva de la demanda externa por la fuerte expansión de las exportaciones. Sin embargo, el resto de los datos macro no termina de convencer al no disipar las dudas de los ciudadanos estadounidenses. Las referencias adelantadas de actividad como la confianza del Conference Board o el índice manufacturero de la Fed de Richmond seguían dando señales de debilidad subyacente y eso es lo que tendremos que monitorizar en el comienzo de 2026.

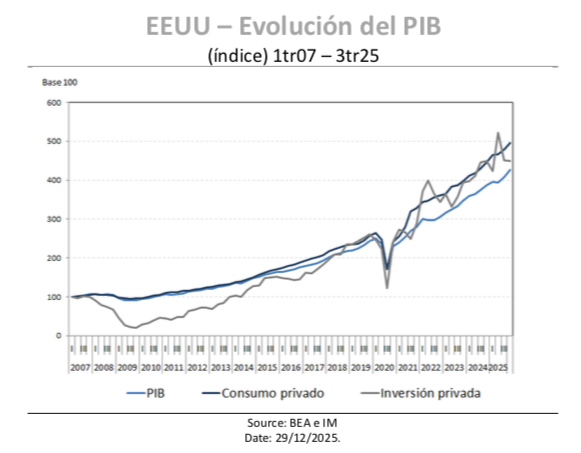

En la antesala de la navidad, la sorpresa en EEUU la ponía el dato preliminar de PIB correspondiente al 3tr25 donde la segunda revisión mejoraba de manera muy visible. En concreto, el PIB repuntaba un 4,3% trim. a. frente al 3,3% preliminar y con una composición bastante sólida. El gasto del consumidor se disparaba al +3,5% trim. a. cuando previamente se había apuntado a una expansión de +2,5% trim. a. La expansión del gasto reflejaba la fortaleza tanto de los servicios (+3,7% trim. a.) como de los bienes (3,1% trim. a.). Dentro de los servicios, la mayor contribución procedía de la atención médica, que suele ser una necesidad, destacando también los viajes internacionales, lo que refleja la dinámica divergente en una población estadounidense cada vez más desigual, donde los hogares más pudientes se benefician de las alzas bursátiles y el aumento del patrimonio neto.

El aspecto más flojo estaba en la formación de capital y su -0,3% trim. a. con una desaceleración generalizada en todas las partidas. La inversión empresarial daba un paso atrás y aunque crecía un +2,8% trim. a. quedaba lejos del +7,3% anterior, en parte porque se producía una moderación clara en todas las subpartidas, desde inversión en bienes de equipo (+5,4% trim. a.) a la de propiedad intelectual (+5,4% trim. a.). Aun así, se mantenía sólida por la inversión en ordenadores, equipos y la inversión en centros de datos. La mayoría de los factores clave para un nuevo impulso de la inversión parecen estar presentes para 2026, así que, dentro de unas cifras más normalizadas, deberían de seguir la expansión.

La gran clave estaba en las exportaciones netas que repuntaba con fuerza, concretamente un +8,8% trim. a. y añadían 1,6 p.p. destacando por la expansión tanto en las exportaciones de bienes (+8,8% trim. a.) y servicios (+11,2% trim. a.). Hay aquí un aspecto a considerar y es que los bienes y servicios que no se producen en EEUU se deducen del cálculo del PIB, pero se contabilizan al consumirse. Hay que considerar que los niveles del dólar y su mayor debilidad ha servido para impulsar la demanda externa. Por el contrario, las importaciones se veían lastradas por los efectos arancelarios, principalmente en la importación de bienes que se reducía un -7,5% trim. a.

En un primer momento, el PIB podría dar una imagen muy favorable de la actividad estadounidense, sin embargo, el resto de datos no acompañaba. La confianza de los consumidores según el Conference Board caía 3,8 pts en diciembre y se situaba en los 89,1 pts en parte porque la evaluación de los consumidores sobre la situación actual se deterioraba (116,8 vs 126,3 anterior), mientras las expectativas futuras se mantuvieron estables en 70,7. El índice de la situación actual sigue de cerca las condiciones actuales del mercado laboral, como la tasa de desempleo y el crecimiento de la nómina.

Al analizar los detalles, se observó un deterioro en las condiciones de empleo, como lo indica el diferencial del mercado laboral. Los consumidores encontraron menos empleos (26,7% frente al 28,2% anterior), y un mayor número de encuestados afirmó que era más difícil encontrar trabajo (20,8% frente al 20,1% anterior). Las expectativas mostraban que los consumidores también aumentaron su preocupación por el mercado laboral. Si bien el mismo porcentaje de encuestados esperaba más empleos en el futuro (18,4%), un mayor número anticipaba una menor disponibilidad de empleos (27,4% frente al 26,8% anterior). Como resultado, las perspectivas de ingresos fueron ligeramente menos positivas, incluyendo una mayor cautela a la hora de comprar artículos de alto valor.

Los índices de confianza siguen sin convencer y lo mismo podemos decir de las referencias del sector industrial. Este era el caso de la confianza de los manufactureros de la Fed de Richmond que mejoraba, pero se mantenía baja en diciembre. En concreto, el índice compuesto mejoraba hasta los -7 pts, cuando en noviembre marcó los -15 pts. El índice de envíos subía de -14 a -11 pts, los nuevos pedidos de -22 a -8 pts y el índice de empleo pasaba de -7 a -1 pts. La mejora era clara, pero seguía mostrando una debilidad visible en línea con el -0,1% m. que marcaba la producción industrial de octubre y las órdenes de bienes duraderos (-2,2% m.) con un desgaste en los bienes de capital (-5,6% m.).