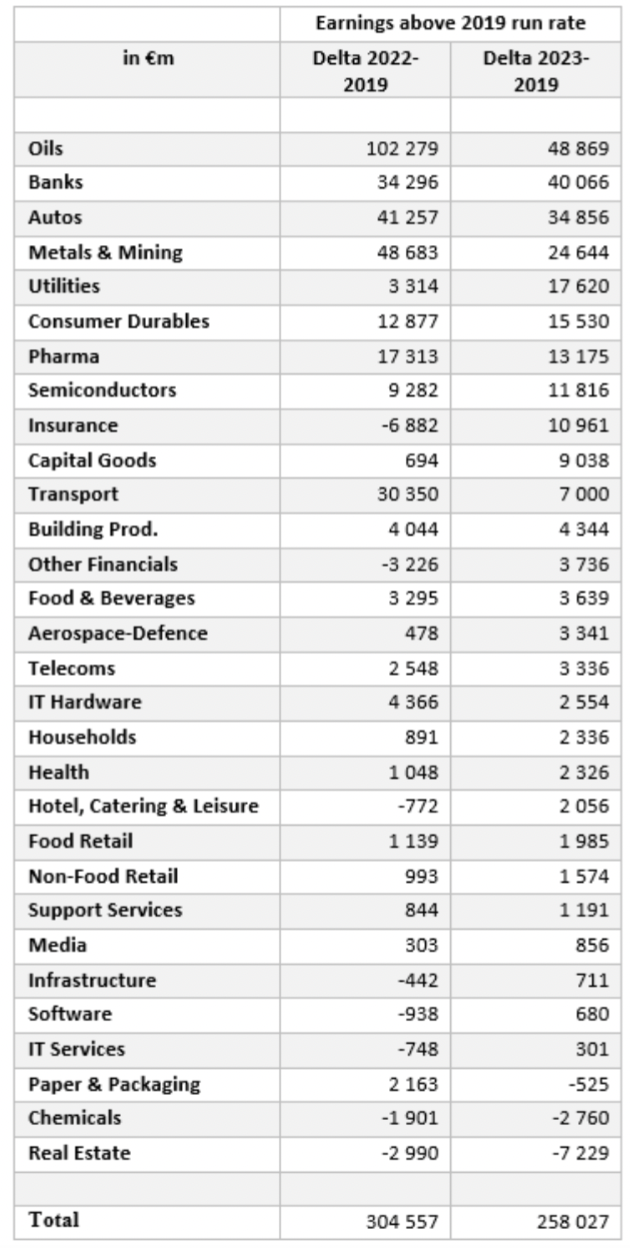

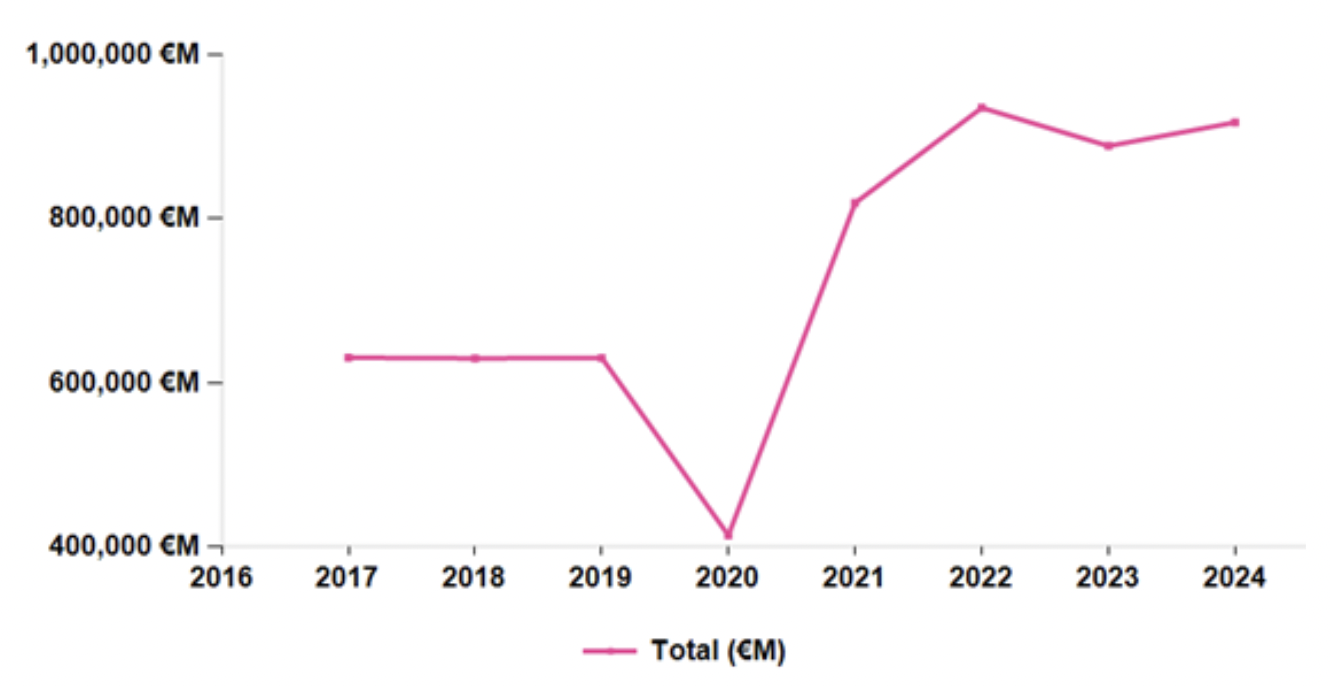

Alphavalue/DIVACONS | Alphavalue sigue sorprendiéndose de la rentabilidad después del Covid19 de las empresas europeas que monitoriza. El siguiente gráfico es claro: los beneficios eran de 630.000 millones de euros y se estaban estabilizando antes de la llegada del Covid19 (marzo de 2020), pero a partir de 2022 los beneficios aumentaron a 900.000 millones de euros.

A estas alturas todo el mundo está de acuerdo con el funcionamiento: la relativa escasez transitoria (herencia de la ralentización inducida por el Covid19) combinada con el fenomenal poder de negociación de casi todas las empresas europeas cubiertas. Esto fue lo inesperado. Disparando primero (subidas masivas de precios) y preguntando después (aumento no tan rápido de los costes de los insumos), las empresas europeas sumaron unos 300.000 millones de euros en beneficios debidos exclusivamente a la falta de competencia.

Por supuesto, los cíclicos pesados desempeñan un papel importante en esas ganancias adicionales, pero su importancia relativa disminuye entre 2022 y 2023. Los bancos, por el contrario, están haciendo una riqueza duradera utilizando la rigidez de sus depósitos baratos para financiar préstamos caros. Es de suponer que la misma rigidez ayuda a las empresas de servicios públicos a ampliar sus márgenes. Todos los sectores, salvo el papelero, el químico y el inmobiliario, parecen haber estado en condiciones de cobrar de más en 2022 y de seguir haciéndolo en 2023. Por ahora no hay indicios de que 2024 vaya a ser diferente para la mayoría de los sectores: sin ganancias de volúmenes, pero con precios altos bien defendidos.

En términos de margen Ebitda, es impresionante, con un incremento de cerca del 18% a casi el 20%. Esto nunca había sucedido en los últimos 17 años de datos registrados por Alphavalue. Esto se convierte en un brillante margen Ebit acumulado del 13,5%, visto por última vez en 2006 y 2007, antes de la gran crisis financiera. Lamentablemente, la conversión de un ROE superior se queda corta. Se quedan en algo más del 13%. Los márgenes Ebit se mantienen, la rotación de activos parece suficientemente buena, los tipos aún no han hecho mella, pero los balances no se han ampliado lo suficiente, lo que frena la rentabilidad.

El lado positivo de esta prudencia es que, si los márgenes se reducen rápidamente en un mundo el desaceleración, la tensión financiera se limitará.