Intermoney | La Reserva Federal cumplía con lo esperado al acometer su cuarta subida de 75 p.b. consecutiva y situar el rango de los Fed Funds en el 3,75%-4%, un nivel que nadie hubiese esperado al comienzo del año. Más allá de una decisión ampliamente descontada por el mercado, lo novedoso dentro el comunicado estaba en que se lanzaba una señal de que el endurecimiento de los tipos está entrando en la fase final: “Al determinar el ritmo de los aumentos futuros en el rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulativo de la política monetaria, el retraso con el qué política monetaria afecta la actividad económica y la inflación, y la evolución económica y financiera”.

Aun así, en el comunicado se anticipaba que los aumentos continuos en el rango objetivo serán apropiados para lograr que sea lo suficientemente restrictiva para llevar la inflación de nuevo al 2%. Lo más interesante venía después, con la comparecencia del presidente Jerome Powell. A grandes rasgos, los inversores parecían sorprenderse con los mensajes que dejaba el presidente de la Fed. Uno de los comentarios a destacar era el que hacía referencia a que en algún momento será apropiado reducir el ritmo de los aumentos, pero existe una

incertidumbre significativa en este punto. Además, explicaba que sería apropiado frenar el ritmo de los aumentos tan pronto como la próxima reunión o la siguiente, aunque no se había tomado ninguna decisión al respecto.

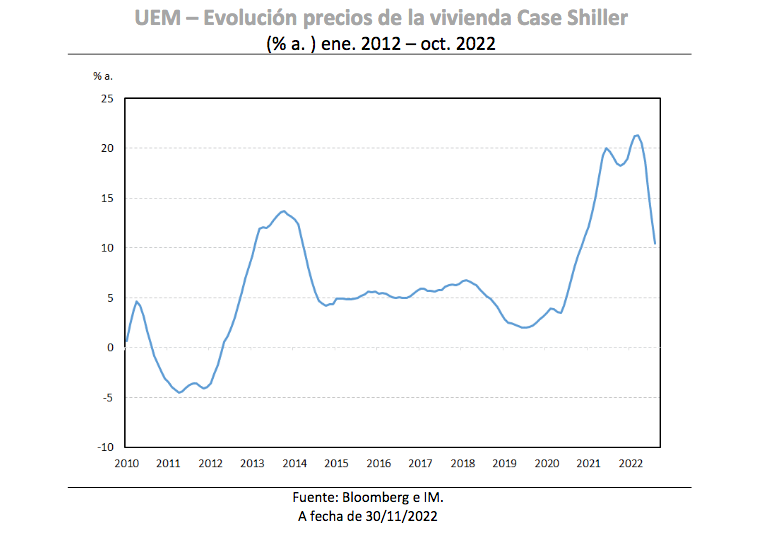

El freno de la Reserva Federal ayudaba a que las compras volviesen a los treasuries, menguando su rendimiento como bien se veía que el T-Note se situase en el 3,75%. A esto ayudaba que el dato de inflación correspondiente a octubre diese margen al situarse en el 7,7% a. a pesar de que sigue siendo muy presente la fortaleza de partidas como la renta equivalente del propietario. Sin embargo, se dan las bases para que los precios de la vivienda evolucionen a la baja a medida que los tipos hipotecarios siguen altos. El tipo a 30 años moderaba después de haber estado en el 7%, aunque seguía alto (6,67%) y lo que estamos viendo es una atenuación tanto en índices como el Case-Shiller así como en la mediana de precios de las ventas de vivienda de 2º mano y vivienda nueva.

Después de la reunión de la Reserva Federal, era el turno del Banco de Inglaterra que, en medio de una complicada situación actual, elevaba los tipos en 75 p.b. para situarlos en el 3% lo que supone su acción más drástica en 30 años. La situación delicada de la economía británica se plasmaba en una decisión que no era unánime pues el resultado de la votación se saldaba 7 a 2); si bien uno de los disidentes abogaba por una subida de 50 p.b y otro por un aumento de 25 p.b. lo que demuestra el difícil ejercicio de calibrar las subidas de tipos.

Lo más interesante estaba en que el banco argumentaba que no tendrían que subir mucho más para que la inflación volviera a su objetivo del 2%. Esto lo hacía en base a un supuesto de trabajo del comité en el que las perspectivas de los precios minoristas de la energía en el Reino Unido han disminuido en cierta medida tras nuevas intervenciones gubernamentales y que este apoyo fiscal continuará más allá del actual período de seis meses generando una trayectoria estilizada para los precios de la energía en los hogares durante los próximos dos

años.

En Reino Unido, el apoyo del banco central ha sido muy importante salvaguardar la estabilidad y en noviembre, el nuevo ejecutivo de la isla daba a conocer la Declaración de Otoño tras la zozobra ocasionada por el mini- presupuesto del efímero gobierno de Liz Truss.

En concreto, el ministro de Economía, Jeremy Hunt, en el nuevo plan fiscal apuntaba a una subida generalizada de impuestos y recortes en el gasto público, al tiempo que afirmaba que el país ha entrado en recesión y seguirá en ella a lo largo de 2023.

Desde el gobierno se era muy realista con el recorrido de la economía británica. En base a la Oficina de Responsabilidad Presupuestaria (ORP) se dibujaba un crecimiento del 4,2% para el presente año, aunque para el próximo año se apuntaba a una fuerte contracción del – 1,4%; una revisión a la baja en gran parte debido a los precios más altos de la energía. El deterioro de la actividad también llevaba a la ORP a revisar al alza la estimación para el desempleo, aumentándolo del 3,6% actual al 4,9% en 2024, para luego caerá al 4,1%.

En cuanto a las finanzas públicas, la ORP prevé que el déficit aumente del 5,7% al 7,1% del PIB este año fiscal, antes de bajar al 5,5% en 2023/24 y al 3,2% en 2024/25. Las medidas expuestas suponen un endeudamiento adicional de 4,1 mm. £ este año y el próximo, antes de aplicar una austeridad más significativa. La mayor parte de los ingresos fiscales adicionales llegarán en 2024/26, mientras que los recortes del gasto ayudarán a partir del año siguiente.

En este contexto, se desvelaba un plan de consolidación fiscal que contemplaba una serie de subidas de impuestos y recortes del gasto público para para generar 55 mm. £ en los próximos cinco años, a fin de reducir el endeudamiento de Gran Bretaña. El plan estará enfocado en la estabilidad financiera, el crecimiento económico y la protección de los servicios públicos. En concreto, se anunciaba la rebaja de 150.000 a 125.140 £ del umbral de

ingresos a partir del cual se pagará la banda más alta del impuesto sobre la renta, del 45%, mientras que congelará el mínimo de ganancias anuales libres de impuestos a fin de incluir a más contribuyentes en los próximos años. También se elevará del 25 al 35% el impuesto temporal sobre los beneficios extraordinarios de las empresas de petróleo y gas e impondrá una tasa provisional del 45% sobre esos excedentes a las generadoras de energía. Con este plan fiscal, el Gobierno de Rishi Sunak espera aumentar en unos 25.000 mill. £ la recaudación y recortar el gasto en 30 mill. £.

Las medidas del gobierno de Reino Unido daban algo de paz en un momento convulso y devolvían las compras a los gilts donde el 10 años cerraban el mes en el 3,13% después de haber tocado el 3,70%. En cuanto al resto de rentabilidad de los bonos europeos, los mensajes más apaciguadores provenientes de la Fed llevaban a que el mercado se hiciese sus cábalas respecto a que los movimientos del BCE también irán a menos, aunque por el

momento algunas de las principales espadas siguen apuntando la senda alcista.

En este aspecto, debemos de quedarnos con mensajes como el de Christine Lagarde apuntando a que la inflación aún no ha tocado techo y persisten los riesgos al alza. Aun así, el Bund a 10 años se situaba por debajo del 2% mientras que el diferencial con respecto al papel español caía por debajo de los 100 p.b. En clave de divisas, el hecho de que se cotice que la Fed puede menguar las subidas daba margen para que el euro superase la paridad con respecto al dólar (1,03 EURUSD) y también servía para estirar los selectivos como los

europeos, con el Stoxx600 creciendo casi un 8%.

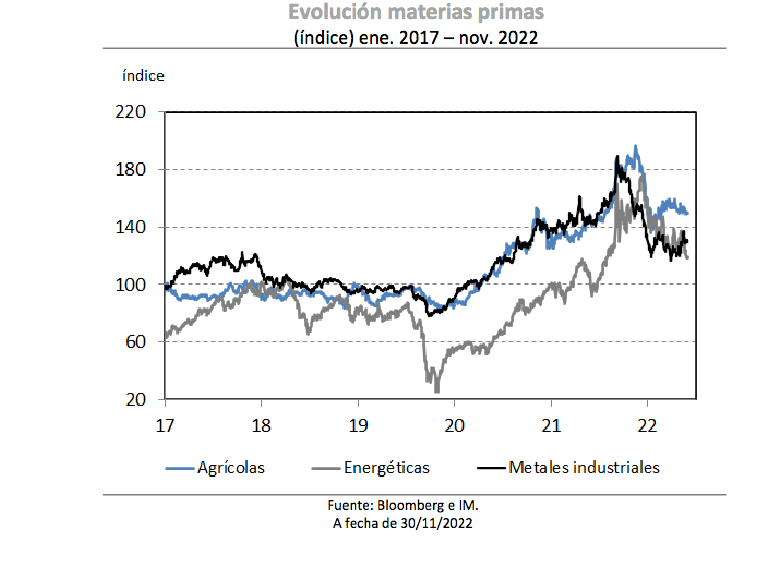

Por último, en clave commodity se percibía cierta divergencia en función del tipo de materia prima. Por ejemplo, la mayor debilidad global de la demanda seguía traduciéndose en un movimiento a la baja en los precios del crudo, concretamente el Brent caía en el mes un 11,34% para cotizar en 85,26$/barril. Por otro lado, en los metales, todo lo contrario. El hierro subía un +22% y el aluminio un -7,0% después de que China implementara múltiples medidas de apoyo para la industria inmobiliaria durante el mes, lo que aumenta las esperanzas para la actividad de la construcción. Aun así, esto será temporal ya que las medidas inmobiliarias están destinadas en gran medida a liberar fondos para proyectos inmobiliarios sin terminar, ofreciendo solo un impulso a corto plazo para el acero. Asimismo, la situación de Covid en China se está volviendo cada vez más compleja con el aumento de casos, la propagación de bloqueos y protestas callejeras.