Christian van Beek (Scope Group) | Los temores a una crisis inmobiliaria en los bancos alemanes, en particular en torno a la exposición al sector inmobiliario estadounidense, han ensombrecido sus mejores resultados anuales, anunciados en las últimas semanas. A pesar de esta situación, no hay riesgo inmediato de una crisis sistémica.

En las últimas semanas, los bancos alemanes han presentado mejores resultados anuales, gracias al elevado crecimiento del margen de intereses y al moderado aumento de los ingresos no financieros. Pero la caída del 10,2% de los precios de los inmuebles comerciales nacionales el año pasado y los riesgos de contagio, en particular derivados de los diversos grados de participación en el mercado inmobiliario comercial (CRE, por sus siglas en inglés) de EE.UU., son preocupaciones persistentes.

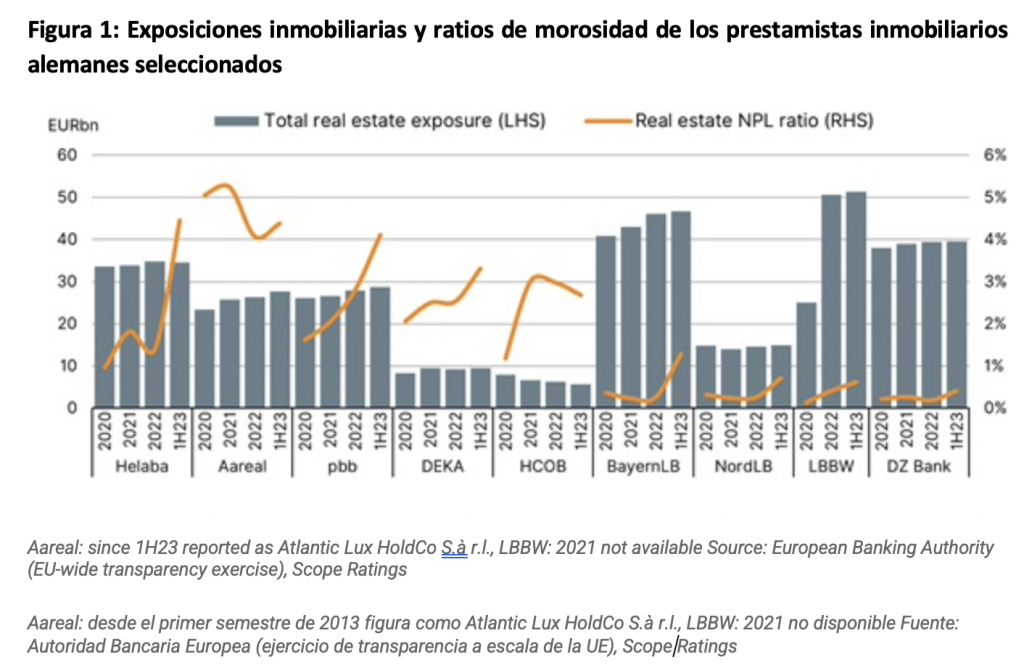

La exposición inmobiliaria total de los bancos alemanes que informaron a la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) como parte del ejercicio de transparencia ascendía a 333.000 millones de euros a finales de junio de 2023. Sin embargo, aunque el deterioro de los mercados inmobiliarios empezó a reflejarse en los balances de los bancos y en las ratios de morosidad en 2023, las provisiones para insolvencias siguieron siendo manejables para la mayoría de los bancos.

Sin embargo, las entidades domésticas especializadas en el negocio hipotecario y los Landesbanken (bancos territoriales) tienen grandes carteras inmobiliarias, y parte de su exposición se encuentra fuera de Alemania, en particular en el sector inmobiliario estadounidense. Estos bancos han tenido que hacer frente a notables aumentos de sus ratios de morosidad y algunos han dotado importantes provisiones para insolvencias.

Otros segmentos de la financiación inmobiliaria son menos llamativos. En particular, el mercado inmobiliario alemán es fundamentalmente estable. Las pérdidas relacionadas con la quiebra del grupo inmobiliario Signa resultaron manejables para los bancos alemanes. Por eso, esperamos que las provisiones para insolvencias en el sector inmobiliario comercial se mantengan en niveles moderados hasta 2024. En general, los bancos se han vuelto más cautelosos a la hora de conceder préstamos a segmentos inmobiliarios en dificultades, por lo que esperamos que la proporción de inmuebles en dificultades en las carteras disminuya con el tiempo.

Observamos que las ratios de morosidad de las exposiciones inmobiliarias de Landesbank Hessen-Thüringen (Helaba), Deutsche Pfandbriefbank (pbb), DekaBank (DEKA) y Bayerische Landesbank (BayernLB) aumentaron significativamente -en 1,5 puntos porcentuales- en el primer semestre de 2023 (véase el gráfico 1), pero seguimos considerando que los riesgos están bastante contenidos en este nivel. Las entidades más afectadas constituyen una parte limitada del sector bancario alemán. No hemos incluido las exposiciones de Deutsche Bank o Commerzbank debido a la elevada proporción de hipotecas residenciales en sus carteras inmobiliarias y a su naturaleza estable.

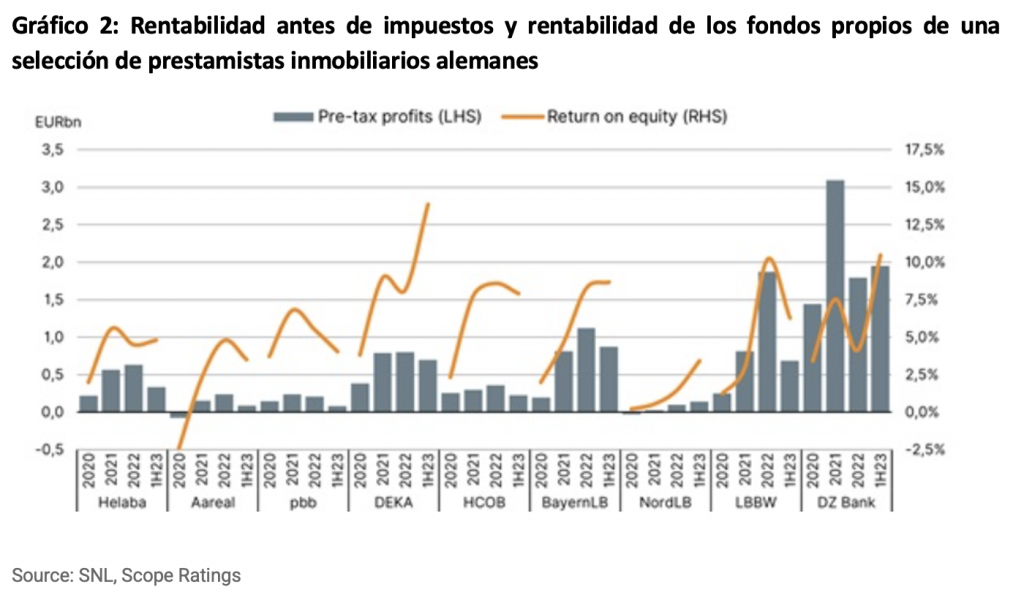

En general, los sólidos resultados de la mayoría de los bancos hipotecarios alemanes pueden atribuirse a sus sólidas normas de suscripción, que se traducen en una baja relación préstamo-valor y una sana diversificación, tanto en términos de tipos de propiedad como de distribución geográfica. Por lo tanto, el alcance de la crisis se limita a unos pocos financieros inmobiliarios comerciales individuales que se han centrado en el crecimiento de los ingresos en los últimos años, especialmente fuera de Alemania. Los riesgos de refinanciación para el conjunto de la clientela inmobiliaria pueden dar lugar a nuevas pérdidas de crédito en los próximos años, pero no vemos que de estas instituciones emane una crisis sistémica.

Esto se debe en gran medida a los esfuerzos realizados por los bancos alemanes en la última década para reducir de forma sostenible sus bases de costes y reforzar los ingresos no financieros en un entorno de tipos de interés ultrabajos y disminución de los ingresos por intereses. El resultado es una rentabilidad muy mejorada en épocas de subida de los tipos de interés, que se compara cada vez más favorablemente con la de sus homólogos internacionales. Aunque esperamos que los márgenes netos de intereses se normalicen en 2024, creemos que la base de beneficios de los bancos alemanes se ha reforzado de forma sostenible y que tiene una capacidad significativa de absorción de pérdidas en el improbable caso de que se intensifique una crisis inmobiliaria.

Los requisitos reglamentarios desde la crisis financiera mundial han dado lugar a un aumento del capital adeudado en el sector bancario, aumentando significativamente la resistencia a un entorno económico deteriorado. Los bancos también han aumentado sus reservas de riesgo mediante ajustes posteriores al modelo para el escenario de una crisis inmobiliaria sostenida, una medida que ayudó frente a la pandemia del Coronavirus y la crisis energética derivada de la guerra en Ucrania.