Christoph Siepmann (Generali Asset Management) | El Banco de Japón ha suprimido un mes antes de lo que esperábamos, su política de tasas de interés negativas (NIRP) y su control de la curva de rendimientos (YCC) en un solo movimiento, junto con el fin de las compras de ETFs, J-Reits y el anuncio de reducir la compra de CP y bonos corporativos (que se interrumpirá en aproximadamente un año).

Sin embargo, el banco continuará con el núcleo de su política sin cambios, es decir, las compras de bonos del Estado con prácticamente la misma cantidad que antes (alrededor de 6 billones de yenes al mes) mientras se asegura su libertad de acción, en caso de una rápida subida de los tipos de interés a largo plazo. También continuará con su programa de «financiación para préstamos». De momento, interpretamos que la decisión del Banco de Japón está en línea con nuestras perspectivas.

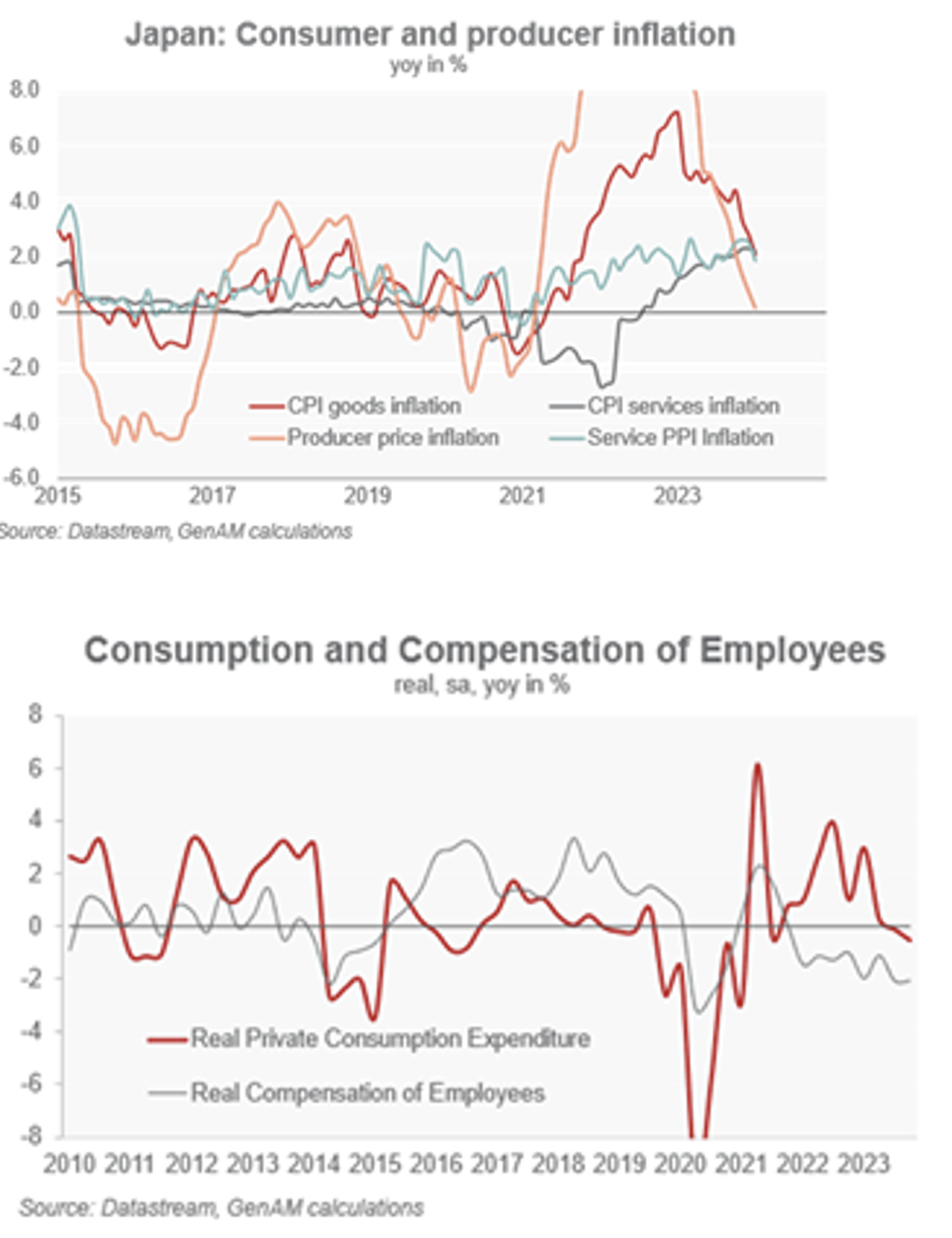

El Banco de Japón está cada vez más convencido de que el tan deseado ciclo virtuoso de precios y salarios se está estableciendo realmente. En su declaración se lee que «[…] el Banco consideró que se vislumbraba que el objetivo de estabilidad de precios se alcanzaría de forma sostenible y estable hacia el final del periodo de proyección». El BoJ mencionó la influencia positiva de los recientes acuerdos salariales de las grandes empresas, que alcanzaron el 5,28%, un máximo histórico de 33 años. Sin embargo, a ello le seguirán las negociaciones las empresas medianas y pequeñas, que no se espera que acepten aumentos tan elevados. No obstante, también esperamos que la renta disponible aumente este año gracias a tres elementos: el aumento de los salarios, el apoyo fiscal del Gobierno y la ralentización de la inflación. Esto, a su vez, debería apoyar el consumo privado, la segunda parte necesaria de una inflación sosteniblemente más alta.

Dicho esto, esperamos que el Banco de Japón mantenga la cautela a la hora de subir su tipo de interés oficial. El banco aún necesita alimentar el ciclo de precios y salarios, todo lo contrario que otros grandes bancos centrales que temen que el elevado crecimiento salarial complique el retorno de la inflación por debajo del objetivo. Esperamos que el Banco de Japón se mantenga acomodaticio, ampliando su base monetaria en línea con el objetivo de crecimiento del PIB nominal (objetivo de inflación del 2% más crecimiento potencial) del 2,5% – 3% en los próximos años.

En la rueda de prensa, Ueda afirmó que «elegiremos el nivel apropiado de tipos a corto plazo en consonancia con nuestras perspectivas económicas y de precios. Pero al hacerlo, debemos tener en cuenta que existe cierta distancia para que las expectativas de inflación alcancen el 2%. Si nos centramos en esta distancia, es necesario mantener unas condiciones monetarias acomodaticias incluso en un marco de política monetaria normal”. En consecuencia, no vemos una subida de tipos a corto plazo, y menos este año.

Los modelos sugieren que, incluso con un crecimiento salarial anual de entre el 3% y el 3,5% en los próximos años, la inflación de Japón no avanzará por encima del 1,8% dentro del horizonte de previsión. Sólo si la dinámica de crecimiento salarial se acelerara sustancialmente, provocando una inflación superior al 2% de forma sostenida, veríamos al Banco de Japón subir su tipo de interés. Pero esta no es nuestra previsión. La inflación alcanzó un máximo del 4,1% en enero de 2023, y sigue una tendencia a la baja, aunque será ruidosa en los próximos meses. Esperamos que la inflación general repunte de nuevo en febrero hasta el 2,8% (tras el 2,2% de enero) al finalizar los efectos de base. Sin embargo, en conjunto, esperamos una inflación del 1,9% este año y del 1,6% en 2025. Esta última cifra coincide con la previsión de consenso. De cumplirse, no permitiría al BoJ argumentar un rebasamiento de la inflación.