Aliki Rouffiac (Robeco AM) | Tras un turbulento 2023, la renta variable climática se ha recalificado, de forma que ha pasado a ser relativamente más barata que las acciones convencionales. Por su parte, las yields de los bonos verdes se están acercando a los del crédito tradicional, con lo que ambas clases de activos son más atractivas que el año pasado.

Tal y como afirma Rouffiac, gestora del equipo Robeco Sustainable Multi-Asset Solutions, el hecho de que se necesite invertir billones para alcanzar las cero emisiones netas de carbono en 2050 y cumplir el Acuerdo de París es una buena señal para las energías renovables, la transición del carbono y otras soluciones climáticas.

«La cumbre COP28 ha vuelto a resaltar la necesidad de acelerar la transición climática, y se ha afrontado con una serie de compromisos que subrayan la importancia de las políticas gubernamentales y la financiación privada», explica.

«Aunque no se adoptó el tan esperado compromiso de abandonar gradualmente los combustibles fósiles, ‘iniciar la transición para abandonar los combustibles fósiles’ significa que, ahora, las economías tienen que reforzar sus planes para aumentar su capacidad de generación de energía limpia en los próximos años con el fin de cumplir este objetivo.»

«Además de aumentar la capacidad de generación de energías renovables, la apuesta por un ecosistema más eficiente desde el punto de vista energético en combinación con el despliegue de otras tecnologías, como la nuclear y el hidrógeno, son soluciones que se han reconocido como parte del conjunto de oportunidades que pueden facilitar la transición.»

Inversión a escala planetaria

La magnitud de la inversión necesaria es enorme: la capacidad de generación de energía renovable tendrá que triplicarse de aquí a 2030, y los requisitos de inversión en energía limpia serán mucho mayores para los países en desarrollo, según el Global Energy Transitions Stocktake (IEA). Esto ya ha generado flujos de capital en un número cada vez mayor de estrategias de renta variable y renta fija privada relacionadas con el clima, junto con el creciente mercado de bonos verdes, ya que se necesita capital privado para financiar la transición a una economía más ecológica.

«A pesar de que en 2023 los valores de las renovables se enfrentaron a circunstancias de mercado complicadas, la inversión en estrategias climáticas ha ido creciendo: los activos bajo gestión (AuM) de fondos climáticos superaron los 500.000 millones de USD en junio de 2023, según Morningstar», señala Rouffiac. «Europa acapara la mayor parte de estos activos, un 84%, seguida de China y EE.UU.»

«También es notable que las estrategias de transición climática y de soluciones climáticas dominan el panorama, aunque las diferencias en la composición regional indican que los inversores europeos favorecen los fondos de transición y de soluciones climáticas, mientras que en China y EE.UU., el apetito por las estrategias de energía o tecnología limpia es mayor«, continúa.

«A medida que aumenta el espectro de soluciones que abarcan la energía limpia, la eficiencia energética y tecnologías menos consolidadas, como el hidrógeno, se espera que el sector de la inversión climática se beneficie de una mayor amplitud del universo.»

Un año lleno de altibajos

A pesar del entusiasmo, la rentabilidad de los valores de las inversiones en energías limpias ha sufrido altibajos, en parte debido a la inflación y a las interrupciones de las cadenas de suministro que vivió el sector el año pasado, que encarecieron el aumento de capacidad.

«La rentabilidad en 2023 en temas como la energía limpia, eólica y solar; la tecnología de conducción de vehículos eléctricos; y las cadenas de valor de las baterías han oscilado entre el -26% y el +26%, lo que resalta la importancia de la diversificación en periodos cortos», expone Rouffiac.

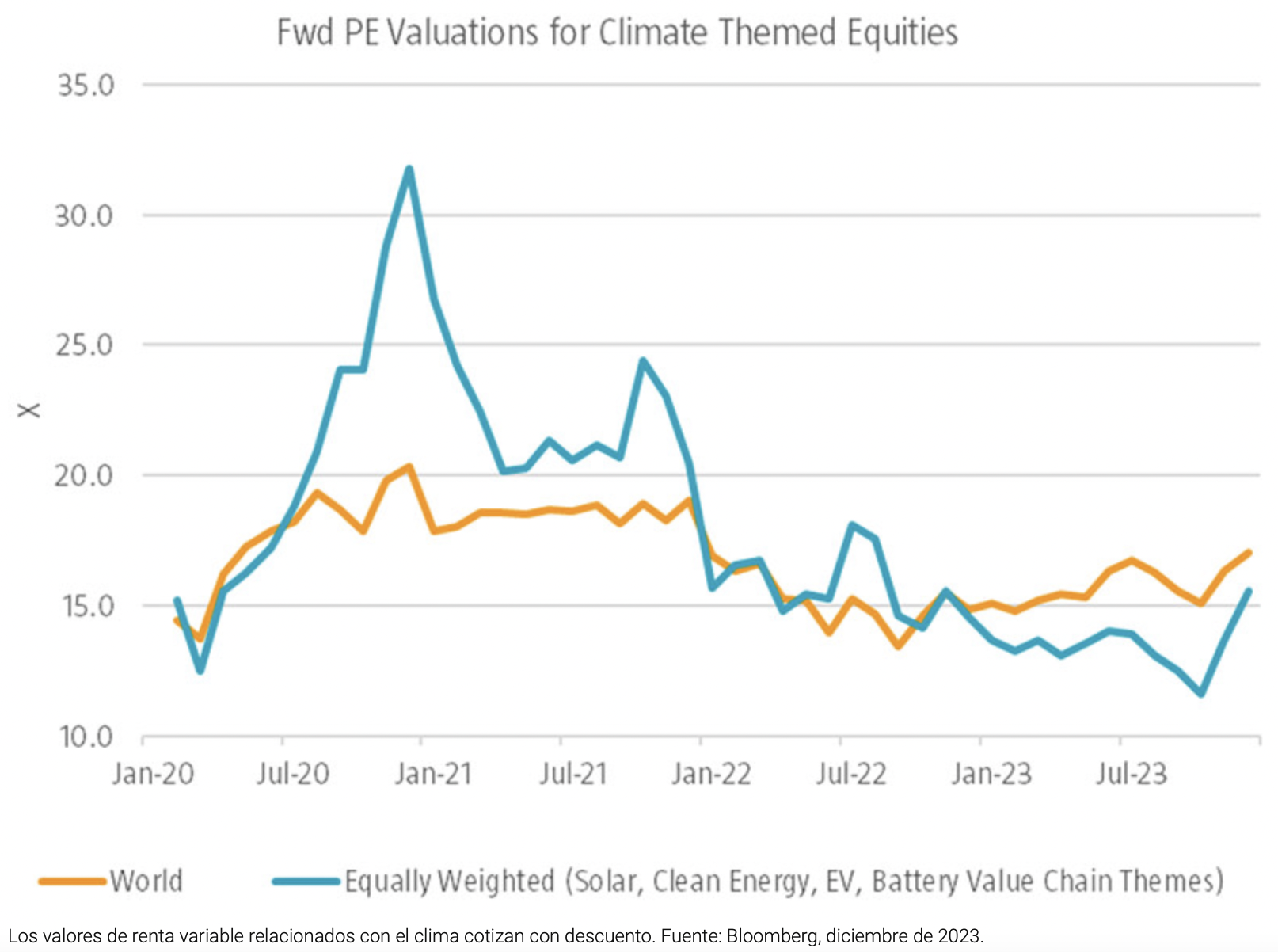

«En un contexto difícil, las valoraciones se han ajustado y las perspectivas de rentabilidad futuras son mejores. En relación con la renta variable mundial, una cesta con la misma exposición a temas relacionados la energía limpia, eólica y solar; los vehículos eléctricos y las cadenas de valor de las baterías cotiza ahora con un descuento a plazo del 9%, frente a la prima promedio histórica posterior al COVID, del 5,5%.»

«Los múltiplos P/E de algunos de esos temas y empresas ya han empezado a revalorizarse respecto a los mínimos observados en octubre del año pasado, con margen para nuevas recalificaciones a medida que se normalice el ciclo de tipos de interés y los modelos empresariales se ajusten a la nueva situación macroeconómica.»

Logro de los bonos verdes

El mercado de deuda sostenible y, en particular, los bonos verdes (que muchas empresas utilizan como medio de financiación para ir abandonando las fuentes de energía tradicionales), han crecido exponencialmente hasta superar los 2 billones de USD en el tercer trimestre del año pasado.

Sin embargo, el mercado de deuda ASG sigue siendo relativamente pequeño, y solo representa una fracción del mercado mundial de renta fija. En el panorama mundial de los fondos climáticos, las asignaciones a fondos de renta fija dedicados al clima solo representan el 12% de los activos totales de estos fondos, ya que los productos de renta variable dominan este universo, según Morningstar.

Margen de crecimiento

«Así pues, hay margen para que la clase de activos de renta fija crezca, siempre que las tendencias de emisión se recuperen de sus mínimos de 2023 y los inversores reevalúen sus preferencias en este segmento», afirma Rouffiac. «Ahora, los rendimientos de los bonos corporativos verdes se asemejan más a los de los bonos convencionales, lo que sugiere una disminución del ‘greenium’ debido a que la demanda del año pasado fue más moderada.»

Entretanto, añade, para acelerar el ritmo de las inversiones necesarias para cumplir los compromisos de la COP28, es preciso que las iniciativas reguladoras se correspondan con los objetivos respecto al clima, así como que se intensifiquen los esfuerzos para movilizar capital hacia las zonas menos desarrolladas del mundo. No obstante, los inversores necesitan diversificar para repartir los riesgos en lo que puede ser un año de recesión, con el fin de maximizar su potencial de rentabilidad.

«A medida que se amplía el espectro de soluciones climáticas, también aumentan las oportunidades para que los inversores privados participen en la transición climática», concluye Rouffiac. «Sin embargo, la diversificación es clave para afrontar los retos de unos tipos más altos y un entorno macro más hostil a corto plazo.»