Activotrade | Probablemente, la mayor parte de los Bancos Centrales (entre los más importantes, el BCE y la FED) bajarán como mínimo tres o cuatro veces los tipos de interés durante este año, debido a la fuerte reducción de las tasas de inflación en la mayor parte de los países desarrollados desde los niveles actuales. Esto en el corto plazo suele ser positivo para los mercados, dado el contexto inusual que tuvimos debido a la pandemia con las consecuentes y altísimas tasas de inflación.

La disminución de los tipos de interés tiene como objetivo principal estimular la actividad económica al provocar que el crédito sea más accesible y menos costoso. Esta situación puede impulsar el gasto y la inversión, lo que puede tener un impacto positivo en las empresas y, en última instancia, en el rendimiento de las acciones. Además, con los tipos más bajos, las inversiones en bonos y otros productos bancarios como los depósitos pueden volverse menos atractivas en comparación con las acciones.

A modo de ejemplo, vemos en el gráfico abajo el S&P500 (línea azul) y los tipos de interés en EEUU (línea naranja) y remarcamos el periodo de tiempo desde los mínimos del último trimestre de 2018 (cuando D. Trump como Presidente de los EEUU estaba en plena guerra comercial con China) hasta la pandemia del Covid (en el primer trimestre de 2020). En este tramo, el S&P500 subía casi un 50%, mientras que los tipos disminuían desde el 3% al 2%. Otro ejemplo reseñable es la increíble subida después del Covid con unos tipos al 0% y unos mercados inundados de liquidez por parte de los Bancos Centrales.

Resumiendo, nos encontramos en los mismos niveles de S&P500 (cerca de los máximos de toda la historia en zonas de 4.800 puntos tocados en enero de 2022), habiéndose realizado ya toda la subida de tipos en 2022 y 2023.

Moraleja: la reducción de las tasas a partir de 2024 puede ser el desencadenante para iniciar un nuevo ciclo alcista de largo plazo para los mercados.

Tecnología: Inteligencia Artificial, chips y salud.

Ha sido el sector ganador en 2023 y probablemente seguirá siéndolo durante este año. Mientras que el S&P500 y Nasdaq 100 han subido cerca de un 25% y 54% respectivamente el año pasado, el sector de semiconductores o fabricantes de chips (SOX) subió cerca de un 65%.

Es tal la búsqueda de eficiencia y mayor productividad por parte de las empresas de manera automatizada, que la demanda de chips para poder apoyar dicho crecimiento es exponencial. Y es que la aplicación de los mismos es infinita a día de hoy. Desde fabricación de smartphones, asistencia al conductor en vehículos eléctricos, centros de datos para el negocio de la nube (Cloud) o hasta búsqueda acelerada de nuevos medicamentos (la situación del Covid fue una carrera contrarreloj para las farmacéuticas desde entonces).

Nvidia o Eli Lilly han sido algunos nombres muy comentados durante 2023, con subidas del 58% y 238%, respectivamente. En la parte final de este informe plasmamos otras alternativas para invertir en este sector que pronosticamos podría tener, salvo imprevistos, un buen desempeño bursátil en 2024.

Las renovales fijan un suelo.

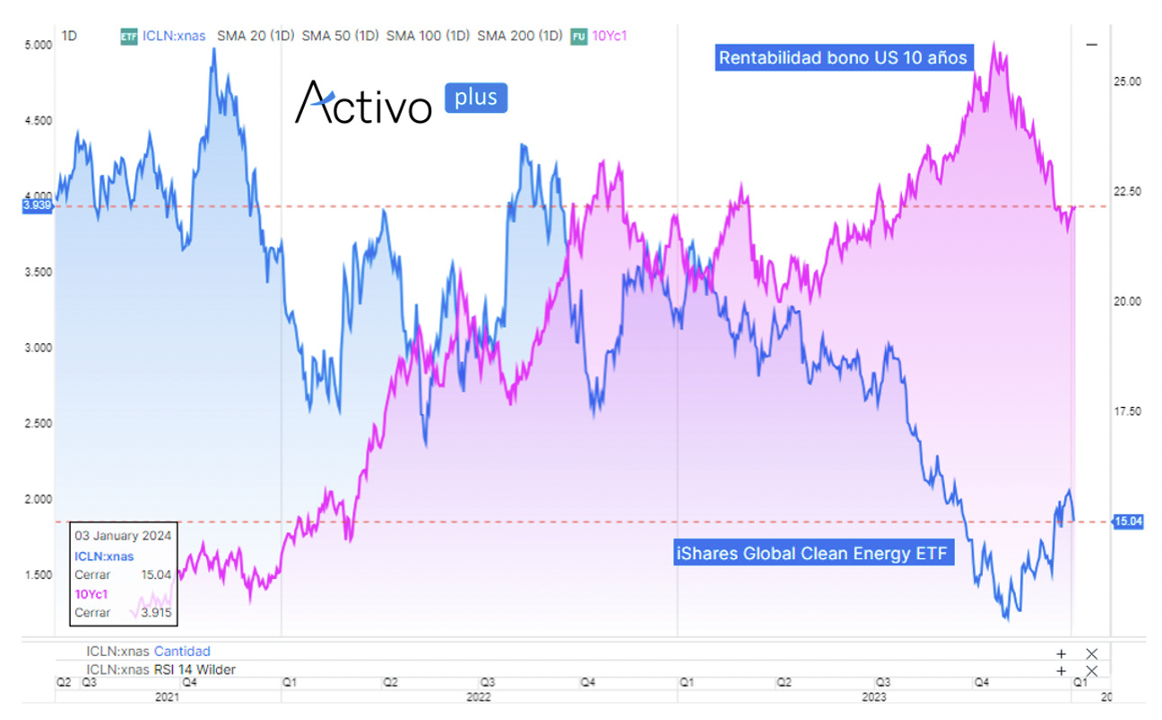

Uno de los sectores más castigados en 2023 ha sido el de energía renovables, cediendo el mayor fondo del mundo que invierte en compañías de este sector, el iShares Global Clean Energy, más de un 20%. Buena parte del castigo en Europa ha venido derivado de las altas expectativas que no se han cumplido en algunas principales compañías dentro de nuestro continente, como la danesa Orsted, la alemana Siemens Energy, o incluso el rescate de la española Siemens Gamesa. En muchos de los casos debido a los altos costes en las inversiones de energía eólica marina (Wind offshore), impactados por los altísimos costes de financiación que han tenido que asumir tras las subidas de los tipos. Otras importantes compañías dentro del sector pueden ser Enphase Energy, First Solar, Vestas Wind, EDP Renovables, Iberdrola o Solaria.

Pero independientemente de ello, la piedra angular sobre la que vertebra la razón del fuerte impacto sobre el sector han sido los tipos de interés. Como vemos en el gráfico abajo, el movimiento de este tipo de compañías es perfecta e inversamente proporcional a los tipos de interés, comparándolo en este caso con la rentabilidad de los bonos americanos a 10 años y la cotización del ETF iShares Global Clean Energy. El sector ha rebotado de manera notable desde los mínimos de octubre (algo más de un 10%) y si dichas expectativas bajistas sobre los tipos de interés se cumplen en 2024, posiblemente veamos un importante rebote del sector.

Año de elecciones en Estados Unidos.

2024 Será el año de las elecciones. Más del 60% del PIB mundial, casi el 50% de la población mundial o 64 países (sin contar la Unión Europea) votan el próximo año.

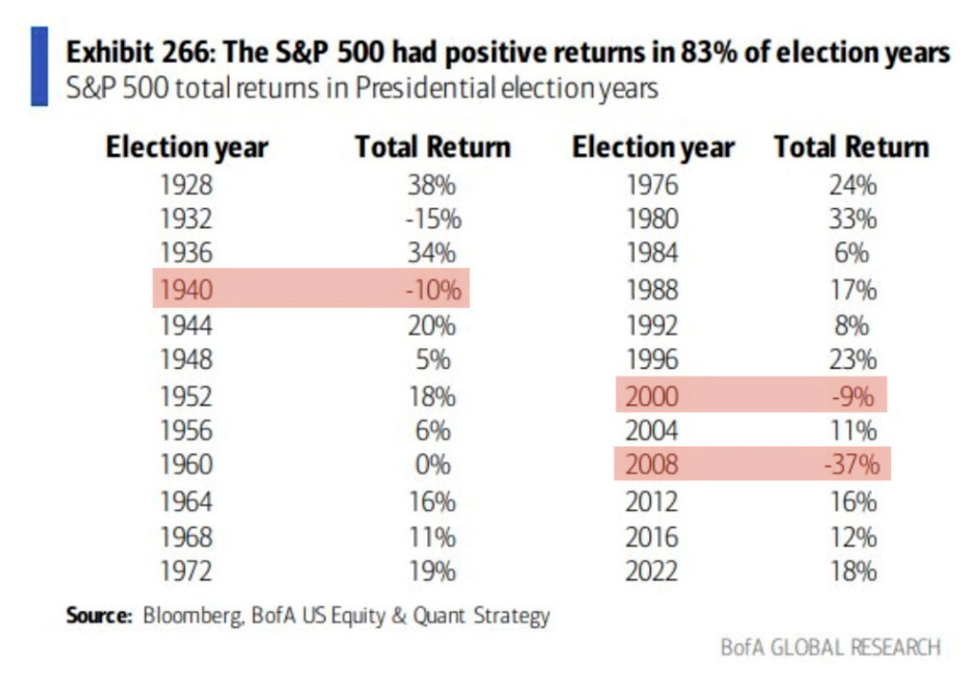

La votación más importante probablemente sea las elecciones generales de los EEUU, que se celebrarán el próximo 5 de noviembre. En la tabla abajo podemos ver la rentabilidad media del S&P500 en los años electorales (en los que se han celebrado elecciones) y en los cuales este índice ha obtenido rentabilidades positivas en un 83% de los casos, con una subida media de casi el 8% anual en una muestra desde 1952, siendo los sectores financieros y de energía los más fuertes en Wall Street durante ese año.

¿Trump vs Biden?

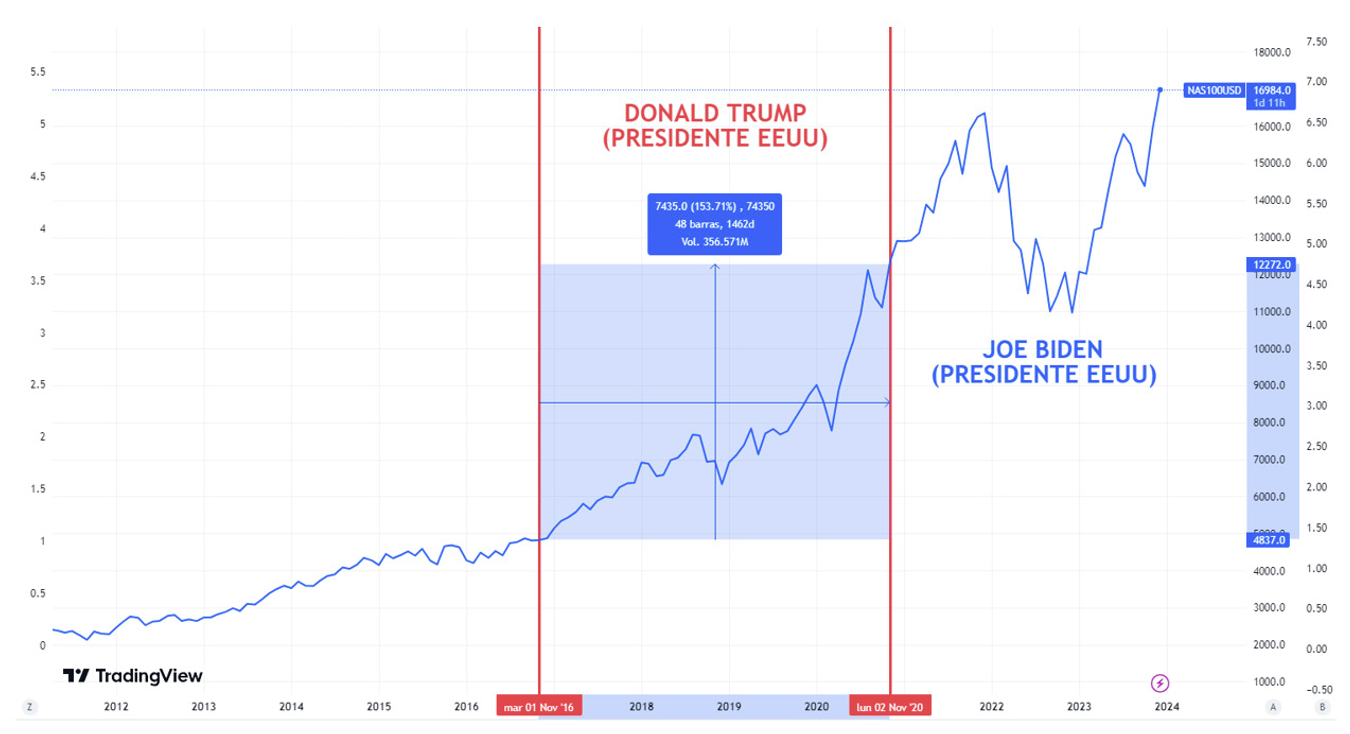

Donald Trump, si puede presentarse en las próximas elecciones (si supera las inhabilitaciones impuestas por Colorado y Maine durante el último mes tras las insurrecciones del Capitolio en 2021) es el principal favorito (60%) para ganar las próximas primarias del Partido Republicano del mes de febrero y, seguramente, tendría más probabilidades de salir como presidente que Biden, según las estimaciones actuales.

Normalmente, los mercados se han comportado mucho mejor con Trump en el poder, con un perfil mucho más “pro mercado” durante los últimos años. Lo pudimos ver en el periodo 2016-2020 cuando fue Presidente, y en el que el S&P500 se revalorizó cerca de un 70%, o más del 150% en el caso del Nasdaq 100, como vemos en el gráfico inferior.

Conclusiones para el primer trimestre.

Salvo imprevistos y en líneas generales, esperamos un buen primer trimestre de año y un mantenimiento de los niveles alcanzados durante la última parte de 2023. Lo importante empezará a partir del segundo trimestre, donde posiblemente asistamos a alguna que otra bajada de tipos por parte de algún importante Banco Central.

En este contexto de beneficios al alza, estimamos que los sectores que mejor se han comportado durante los últimos meses probablemente lo puedan seguir haciendo bien durante el trimestre entrante. Con el foco puesto en tecnología, semiconductores, salud y un sector inmobiliario/financiero que posiblemente siga fuerte. Específicamente BBVA o Banco Santander, creemos que lo harán mejor que el resto en España por la alta inversión en países emergentes (México y Brasil) y en un contexto de dólar a la baja (positivo históricamente para estos países).

Por el lado de la energía, desde un punto de vista de medio plazo, vemos interesante el sector de renovables por lo comentado anteriormente, algunas petroleras en el corto plazo por el retroceso del último trimestre en los precios del petróleo (WTI -18%) que no creemos vaya mucho más allá, y unas mineras de oro que están fundamentalmente baratas y con un metal precioso en máximos de toda la historia.

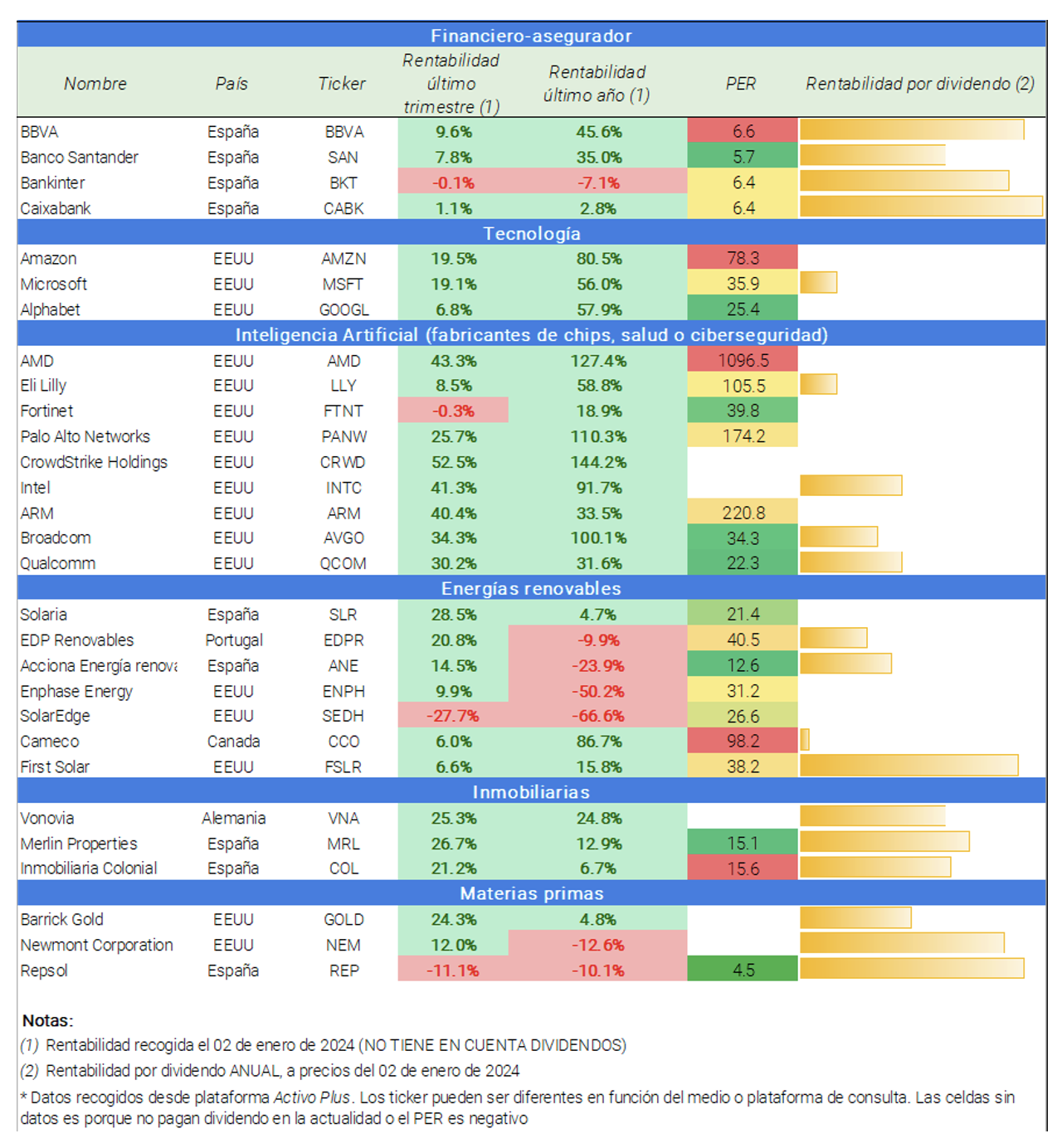

En la tabla siguiente destacamos algunas compañías dentro de cada uno de los sectores para el primer trimestre del año.