Benjamin Melman (Edmond de Rothschild AM) | Era demasiado fácil suponer que la desaceleración comenzaría en Estados Unidos. Al fin y al cabo, Estados Unidos estaba a la cabeza del ciclo mundial, tuvo del repunte más pronunciado tras la crisis de la Covid-19, luego sufrió el mayor número de subidas de tipos y después, la inestabilidad bancaria a principios de 2023. Pero las suposiciones han resultado erróneas: el Nowcast del PIB de la Fed de Atlanta prevé un crecimiento superior al 5,5% en el tercer trimestre.

LOS PAISES ESTÁN TOMANDO AHORA TRAYECTORIAS CÍCLICAS DIVERGENTES

En claro contraste con Estados Unidos, China y Europa han experimentado una marcada desaceleración económica. El crecimiento en EE.UU. supera incluso las expectativas más optimistas, pero China se enfrenta a signos crecientes de deflación y Europa se acerca, como mínimo, al territorio de la contracción.

EL IMPROBABLE SISTEMA DE ECUACIONES EUROPEAS

- ¿Cómo puede crecer una economía un 4% sin pedir préstamos? Los préstamos bancarios a la economía se han contraído, aunque muy ligeramente, desde noviembre de 2022. La Encuesta sobre Préstamos Bancarios del BCE sugiere que la demanda de préstamos, sobre todo por parte de las empresas, ha caído tanto al igual que la oferta de los bancos. El endurecimiento de las condiciones crediticias no se debe en modo alguno a las dificultades de los bancos, sino a otros factores. Desde el fin de los tipos negativos, los márgenes de los depósitos han aumentado, por lo que los bancos tienen menos necesidad de prestar, especialmente en un entorno tan incierto. Y con los reembolsos de la TLTRO, los bancos ya no tienen ningún incentivo para prestar. Las encuestas del BCE sugieren que las condiciones de préstamo no se endurecerán mucho más, pero no hay motivos para pensar que el crédito vaya a recuperarse, sobre todo porque los tipos más altos están lastrando la demanda. Creemos que esta situación es insostenible, por lo que las perspectivas se ensombrecen: si el crédito bancario no se recupera, el crecimiento y/o la inflación podrían sorprender a la baja.

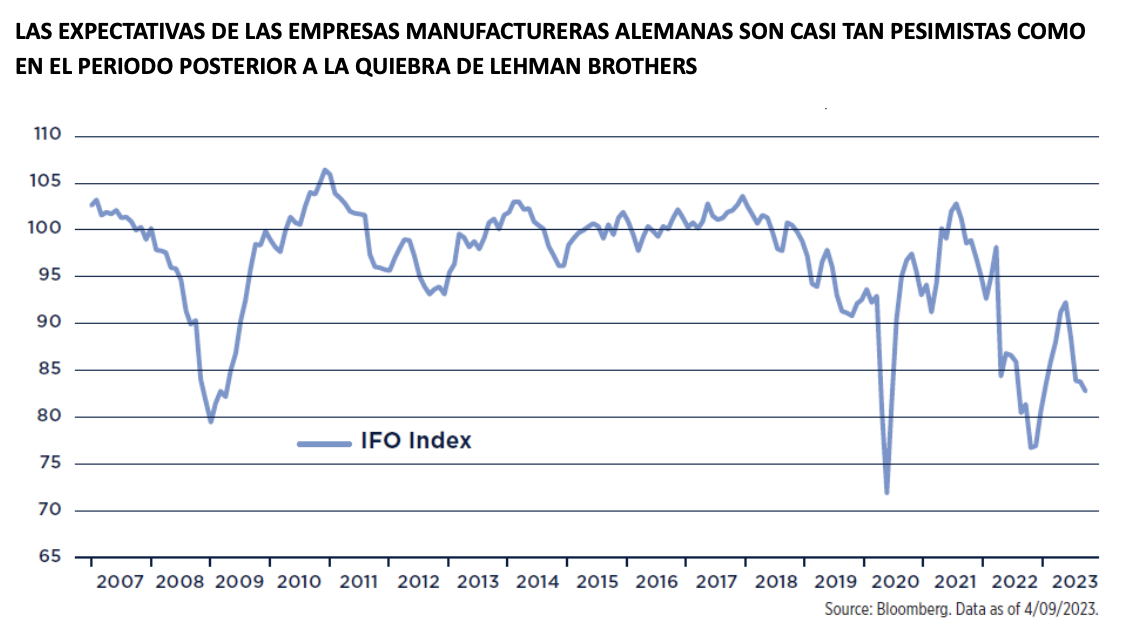

- ¿Cómo puede Alemania prolongar el ciclo de desinflación y financiar una subida salarial del 6,6% en 12 meses, como la registrada en el segundo trimestre, cuando la productividad por hora ha bajado un 1,3%? Lógicamente, los márgenes de las empresas deberían sufrir presiones. Naturalmente, habrá que esperar a todos los datos europeos para tener una visión fiable, pero las estadísticas alemanas podrían ser tomadas por los inversores como una señal de un posible escenario de estanflación/final de ciclo.

Al mismo tiempo, Europa tendrá que hacer frente a las extremadamente débiles tasas de crecimiento de China. El crecimiento sólo tocará fondo cuando Pekín consiga darle la vuelta al mercado inmobiliario. Hasta ahora ha fracasado. Las perspectivas para Europa aún no son seguras, pero habrá que seguir de cerca la evolución de la zona.

POLÍTICA DE INVERSIÓN

La situación que describimos refleja una mayor incertidumbre sobre las perspectivas de beneficios en Europa, pero sería peligroso sacar conclusiones precipitadas. Esperaremos a disponer de más información antes de evaluar estos nuevos riesgos. No obstante, mientras tanto, los datos disponibles nos hacen preferir la renta variable estadounidense a la europea.

Hemos mantenido nuestra exposición a la renta variable china porque Pekín se ve presionada a aplicar más estímulos, las valoraciones son baratas y los inversores infraponderan China. Existe un importante potencial de rebote, pero la inversión sigue siendo especulativa. En el entorno actual, más incierto y frágil, estamos aumentando la exposición a la atención sanitaria. El sector es sólo marginalmente sensible a los problemas económicos actuales. Además, su rentabilidad ha sido significativamente inferior desde principios de 2023.

La actual tendencia de desinflación podría verse socavada con el tiempo por la reaceleración de la actividad estadounidense y el nuevo aumento de los salarios alemanes. Las yields de los bonos subieron, reaccionaron a esta eventualidad en agosto, pero creemos que estas tendencias no se mantendrán en el tiempo y seguimos centrándonos en la renta fija.