Claudio Wewel (J. Safra Sarasin Sustainable AM) | En términos históricos, las criptodivisas han cotizado dentro de un rango relativamente estrecho en los últimos 12 meses. Observamos que el dólar estadounidense sigue siendo el activo más importante para el Bitcoin, mientras que las acciones de empresas tecnológicas, el sentimiento de riesgo y el break-even inflation se han mantenido al margen. Además, destacamos las últimas presiones de los reguladores estadounidenses, que bien podrían eclipsar las señales de los datos macro.

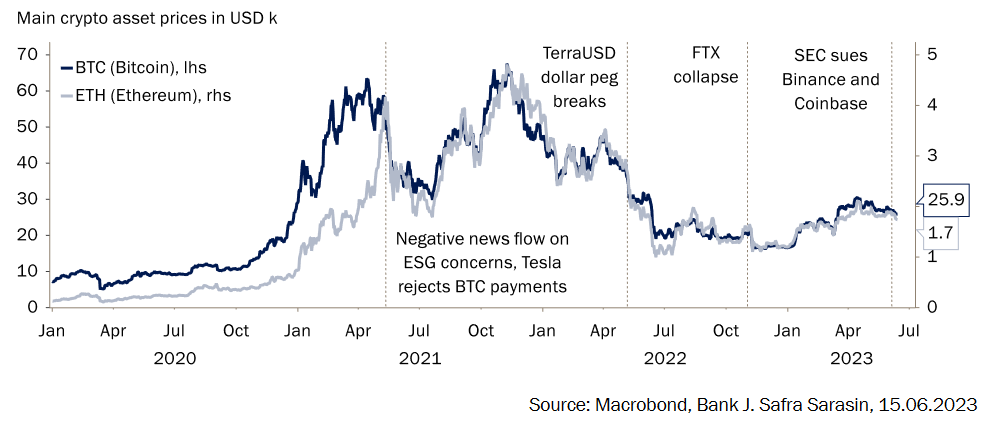

Tras un prolongado periodo de caída, que comenzó a finales de 2021, los criptoactivos han experimentado una considerable recuperación desde principios de este año. Bitcoin (BTC) y Ether (ETH), que representan alrededor de dos tercios de la capitalización total del mercado de criptomonedas, han subido un 50 % en lo que va de año. Sin embargo, a la luz de la extrema volatilidad que ambas criptomonedas han mostrado a lo largo de los años, se podría decir que, según los estándares históricos, ambos activos han cotizado en un rango relativamente estrecho en los últimos 12 meses (Gráfico 1). Además, la correlación entre Bitcoin y Ether parece haberse reducido. En nuestra opinión, esto sugiere que los criptoactivos están impulsados esencialmente por fuerzas muy similares, a pesar de las importantes diferencias en su configuración tecnológica.

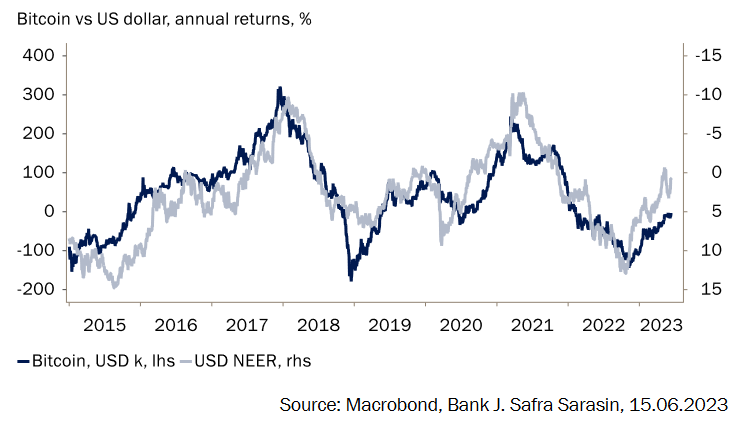

El verano pasado, vimos cómo el Bitcoin estaba notablemente correlacionado de forma negativa con el dólar estadounidense. Tal vez, esto sorprenda menos si tenemos en cuenta que el criptoactivo se estableció a propósito como un «antidólar». Si echamos un vistazo a los últimos 12 meses, observamos que el Bitcoin se ha movido estrechamente con el dólar estadounidense, tocando mínimos cuando el dólar alcanzó su máximo en el cuarto trimestre de 2022 y escenificando su recuperación en un momento en el que el dólar estadounidense caía (Gráfico 2). Basándonos en datos mensuales que van desde 2015 hasta la actualidad, podemos decir que, de media, una apreciación del 1% del dólar estadounidense ponderado por el comercio se tradujo en una caída del 15% del precio del Bitcoin y viceversa. Otros factores también importan para Bitcoin, aunque en un grado significativamente menor. Un simple modelo de regresión basado en el dólar estadounidense ponderado por el comercio, la renta variable tecnológica, la inflación implícita a 10 años (que obtenemos de los bonos del Tesoro a 10 años ligados a la inflación) y el sentimiento de riesgo (representado por el índice VIX) nos permite explicar en gran medida la variación del precio del Bitcoin en los últimos meses.

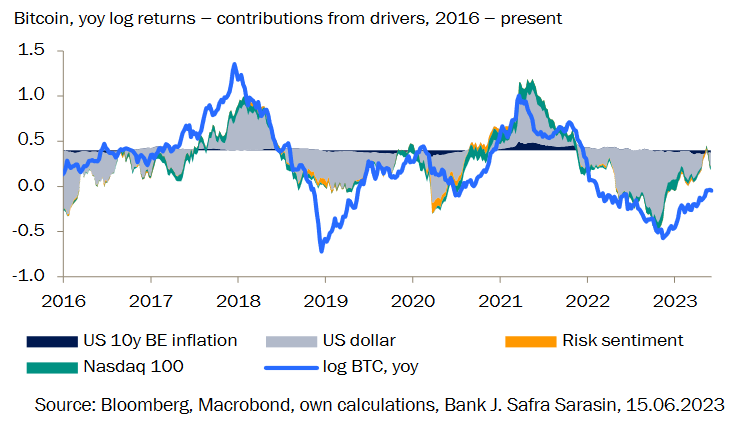

El análisis de atribución derivado de nuestro modelo (Gráfico 4) revela dos puntos importantes:

- Aunque estadísticamente significativa, el break-even inflation contribuye muy poco a los movimientos globales del Bitcoin. Los rendimientos reales son aún peores, lo que refuerza nuestra opinión de que el grado sustancial de ajuste monetario en sí mismo tendrá poca relevancia para el movimiento de los criptoactivos en el futuro.

- Nuestro análisis también revela que la renta variable tecnológica constituye el segundo factor subyacente más importante para el Bitcoin, aunque en menor medida que el dólar. Sin embargo, podemos ver que el Bitcoin ha empezado a desviarse de la renta variable tecnológica. La brecha que se abre sugiere que los criptoactivos siguen estando impulsados por otra serie de factores imposibles de incorporar a cualquier tipo de modelo.

Sin embargo, el reciente impulso del Gobierno estadounidense hacia una regulación más estricta del espacio de las criptomonedas puede suponer un importante cambio en las reglas del juego. La semana pasada, la Comisión del Mercado de Valores de Estados Unidos (SEC) demandó a las dos mayores plataformas de negociación de criptomonedas del mundo, Binance y Coinbase. En esencia, a ambas se las acusa de ofrecer servicios de negociación de valores que, según la SEC, son de su competencia. En comparación con las denuncias presentadas contra Coinbase, las acusaciones contra Binance parecen ser incluso más graves y recuerdan a las acusaciones contra FTX. El fundador Changpeng Zhao está acusado personalmente de engañar a los reguladores estadounidenses sobre las verdaderas operaciones de Binance y de desviar miles de millones de fondos de clientes a una empresa independiente bajo su control.

Aunque habrá que esperar al resultado de estos juicios, la interposición de demandas contra dos importantes actores del criptoespacio es un claro indicio de que los reguladores estadounidenses están finalmente tomando medidas enérgicas contra el sector, que había estado amenazando desde el colapso del FTX en noviembre de 2022. Consideramos bastante improbable una eventual prohibición total, dado que la adopción ya está demasiado extendida, pero los requisitos normativos no harán sino aumentar en los próximos meses y años. Esto debería incrementar los requisitos de cumplimiento y presentación de informes, lo que probablemente expulsará del mercado a las criptoempresas más pequeñas. Además, vemos el riesgo de que las criptomonedas pierdan atractivo para varios grupos de inversores. Hasta la fecha, el inminente riesgo de litigio ya ha llevado a los creadores de mercado a reducir sustancialmente sus exposiciones, lo que es probable que se prolongue durante un tiempo y deteriore aún más la liquidez en el espacio cripto. En conjunto, esperamos que el proceso de autolimpieza continúe. A lo largo de este proceso, es probable que el criptoespacio se consolide aún más antes de alcanzar un mínimo.