Yingwei Lin (La Française AM) | Las actividades empresariales pueden contribuir al crecimiento económico sostenible y, al mismo tiempo, perjudicar a los recursos de los que depende su prosperidad a largo plazo. Cada vez son más las jurisdicciones que promueven y aplican normas de información estandarizadas para garantizar que las empresas tengan en cuenta los factores externos positivos y negativos ocasionados por sus actividades empresariales. Sin embargo, a la hora de informar, no todas las empresas son iguales. Pocas controlan y divulgan los riesgos y oportunidades asociados, y aún menos evalúan adecuadamente los factores externos relacionados.

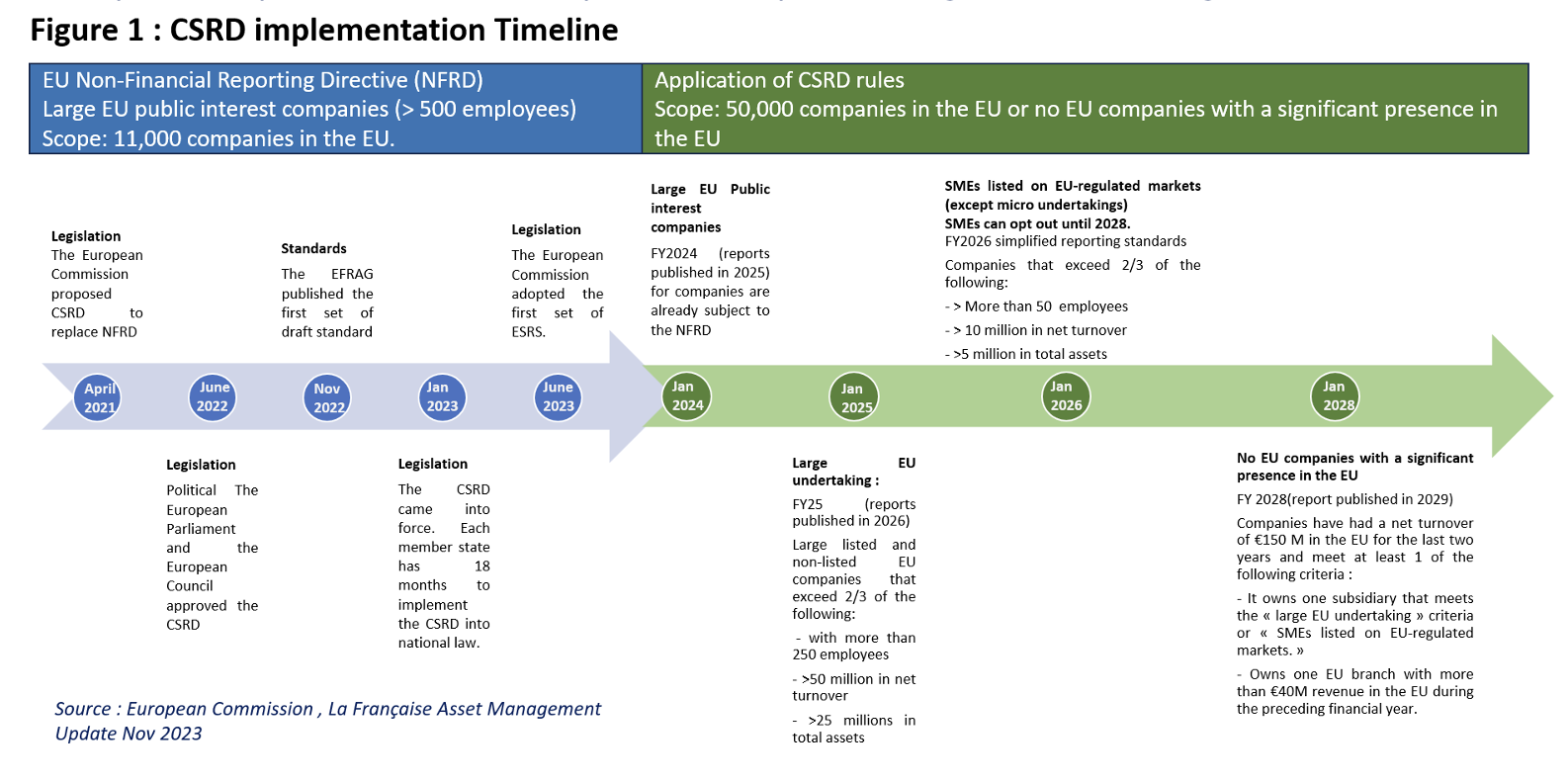

En el marco del European Green Deal, aprobado en 2020, la UE pretende dirigir los flujos de capital hacia empresas sostenibles y desbloquear las inversiones necesarias para alcanzar su objetivo de neutralidad climática en 2050[1](1). Consciente de que la directiva sobre información no financiera no proporcionaba información comparable y estratégica en materia de ASG, la Comisión Europea (CE) propuso en abril de 2021 la Directiva europea de reporte de sostenibilidad corporativa (CSRD, por sus siglas en inglés). El objetivo de la CSRD es mejorar los estándares y la comparabilidad de las divulgaciones ESG ampliando tanto el alcance como la cantidad de información requerida. También adopta un enfoque más prescriptivo al especificar qué información debe publicar una empresa y cómo debe hacerlo. Todas las compañías sujetas a la CSRD deben comunicar su información sobre sostenibilidad utilizando las Normas Europeas de Información sobre Sostenibilidad (ESRS, por sus siglas en inglés), elaboradas por el Grupo consultivo europeo en materia de Información Financiera (EFRAG). Se espera que más de 50.000 empresas informen con arreglo a las ESRS entre 2024 y 2028, incluidas las empresas no pertenecientes a la UE pero con una presencia significativa en la región.

Características de las ESRS:

La versión final de las ESRS se centra en la materialidad, dando a las empresas flexibilidad para definir los temas que son relevantes para sus actividades. La CSRD es el primer reglamento que exige a las compañías una doble evaluación de la materialidad. Según el principio de doble materialidad, se espera que las empresas informen, a lo largo de toda su cadena de valor, sobre cómo las cuestiones de sostenibilidad afectan a sus actividades empresariales. Y, sobre cómo sus actividades empresariales afectan al medio ambiente y a quienes les rodean. Se exige una garantía limitada sobre la información de sostenibilidad comunicada. Sin embargo, la Comisión Europea está estudiando la posibilidad de ampliarla a una garantía razonable en el futuro para garantizar una información más fiable

Normas bajo presión en la UE y fuera de ella

Se prevén nuevos retrasos en la finalización de la CSRD debido a las presiones e interferencias políticas. En 2022, cuatro asociaciones, entre ellas la Cámara de Comercio Americana ante la UE, escribieron una carta abierta en la que pedían una mayor armonización entre las ESRS y las Normas IFRS de Divulgación de la Sostenibilidad (IFRS SDS), y que se diera a las empresas de fuera de la UE la opción de utilizar otras normas nacionales/internacionales en el marco de la CSRD. Las NIIF SDS son elaboradas por el Consejo de Normas Internacionales de Sostenibilidad (ISSB) .

Según la CE, el EFRAG y el ISSB han trabajado conjuntamente para mejorar la compatibilidad de sus normas de información sobre sostenibilidad. Sin embargo, sigue habiendo diferencias significativas entre ambas. La principal es la de la materialidad: las normas del ISSB están hechas para los inversores y se centran principalmente en la materialidad financiera, mientras que el ESRS se dirige a todas las partes interesadas importantes y se centra en temas más amplios, como la sociedad, la mano de obra y el medio ambiente. El presidente de la ISSB ha manifestado su intención de no adoptar el principio de doble materialidad. Esta división estructural dificulta aún más la aplicación generalizada de la CSRD. Aunque las normas de la ISSB representan una menor carga informativa para las empresas y han inspirado el compromiso de unas 60 jurisdicciones, creemos que la doble materialidad es más significativa para las empresas y los inversores a la hora de abordar los temas de sostenibilidad. En noviembre de 2023, la CE anunció un retraso de 2 años (hasta 2026) en la adopción de los requisitos para las empresas no pertenecientes a la UE. Las empresas que opten ahora por informar con arreglo a las normas ISSB se mostrarán reacias a cambiar al ESRS en el futuro.

También existe la amenaza de que las interferencias políticas bloqueen la aplicación de la CSRD. En octubre de 2023, el 42% de los miembros del Parlamento Europeo votó a favor de una resolución para bloquear la adopción de las ESRS[2] y pidió que se les impusieran limitaciones; alegando que impone demasiada carga y complejidad a las empresas de la UE y podría afectar a su competitividad. Las elecciones al Parlamento Europeo están previstas para 2024 y su resultado afectará al ecosistema de elaboración de informes de sostenibilidad de la UE. Los resultados de la consulta en curso sobre la SFDR también podrían cambiar sustancialmente las normas de la CSRD, ya que ambos reglamentos forman parte del Green Deal de la UE.

Normas en constante cambio, las empresas necesitan más visibilidad

Existe mucha incertidumbre para las empresas, ya que las normas son todavía un trabajo en curso. En octubre de 2023, la CE incrementó en un 25% el umbral de tamaño de las grandes empresas y de las pequeñas y medianas (PYMEs) sujetas a la CSRD. Los funcionarios europeos declararon que la medida se había tomado para garantizar la competitividad de las empresas de la UE. Es posible que se produzcan más modificaciones. Además, el calendario de aplicación de la CSRD es escalonado. Como muestra la tabla 1, la aplicación es progresiva en función del tamaño de la empresa. Aquellas que ya están sujetas a la directiva NFRD deben informar sobre toda su cadena de valor a partir de 2024. Sin embargo, las empresas más pequeñas o las extracomunitarias con una presencia significativa en la UE dispondrán de más tiempo para adoptar las ESRS.

Inicialmente, se esperaba que las PYMEs informaran con arreglo a una norma de información simplificada a partir de 2026, pero a partir de finales de 2022 pudieron optar por no estar obligadas a informar durante dos años. Con ello se pretende dar a las PYMEs tiempo y recursos suficientes para adoptar buenas prácticas y repartir el coste inicial de aplicación a lo largo de varios años. Sin embargo, las medidas voluntarias podrían resultar ineficaces para promover la elaboración de informes de sostenibilidad. Las empresas pueden preferir posponer la presentación de informes para obtener más visibilidad sobre las condiciones de aplicación, especialmente en el contexto de unos requisitos en constante cambio. Además, las PYMEs representan el 99% del tejido empresarial europeo y forman parte de la cadena de valor de muchas empresas más grandes, que dependen de ellas para sus propias divulgaciones. Esto plantea un problema: una empresa no puede divulgar información sobre su cadena de valor ni ofrecerla a terceros si sus proveedores no informan utilizando las mismas normas.

En el conjunto revisado de normas, el reporte EFRAG también ha disminuido sustancialmente la carga de información obligatoria para las compañías: la lista de divulgaciones obligatorias se ha reducido de 134 a 84 (-40%), y los puntos de datos obligatorios a la mitad. Muchos datos obligatorios han pasado a ser voluntarios. Los cambios se basan en los comentarios de diversas partes interesadas y pretenden crear una norma más pragmática y realista. Pero, en nuestra opinión, esto limitará la comparabilidad de la información comunicada por las empresas, ya que es probable que algunas pasen por alto temas importantes.

Conclusión

La puesta en marcha de la CSRD ha generado varios debates y ha sido objeto de cambios y retrasos en su aplicación. Creemos que es esencial que los reguladores de la UE y los Estados miembros ofrezcan seguridad a las empresas que presentan información, tanto en términos de normas como de calendario. Los reguladores también podrían utilizar medios alternativos para promover un ecosistema sólido para la presentación de informes de sostenibilidad empresarial antes de que comience la aplicación obligatoria, por ejemplo, proporcionando subvenciones e invirtiendo en tecnologías de presentación de informes basadas en IA y promoviendo una estructura de liderazgo de sostenibilidad más sólida en los consejos de administración de las empresas. Todo ello podría sentar las bases para una mayor aceptación de la CSRD cuando entre en vigor.