Nitesh Shah/ Pierre Debru ( Wisdom Tree) | Las materias primas rara vez constituyen una parte estratégica y fundamental de las carteras de los inversores. La comunidad inversora tiende a dedicar menos tiempo al estudio de esta clase de activos y las materias primas suelen ser poco conocidas. Esta clase de activos puede ser compleja y hay algunos conceptos equivocados muy extendidos sobre la inversión en materias primas que pueden hacer que los inversores no se decidan a invertir estratégicamente en ellas. Para ayudar a los inversores a entender mejor la inversión en materias primas, hemos desmontado varios mitos:

Mito: las materias primas son solo un instrumento táctico

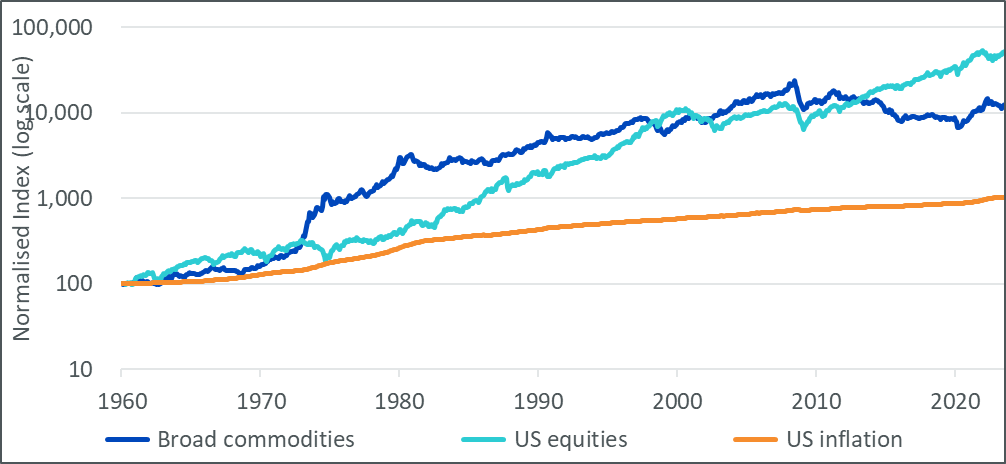

Algunos creen que las materias primas cotizan en una gama y no tienen rendimiento superior a largo plazo y solo obtienen rendimiento superior en una fase «alcista» de un «superciclo» de materias primas. Las materias primas físicas son los pilares fundamentales de nuestra sociedad. Por lo tanto, no es de extrañar que la evolución de sus precios explique en gran medida la inflación y tienda, al menos, a igualarla a largo plazo.

Fuente: WisdomTree, Bloomberg, S&P. De enero de 1960 a julio de 2023. Los cálculos se basan en las rentabilidades mensuales en USD. US Equities representa S&P 500 gross TR Index. Materias primas representa Bloomberg commodity TR index. Inflación en EE. UU. representa el Índice de Precios al Consumo de los Consumidores Urbanos de EE. UU. ajustado estacionalmente. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Además, los inversores en materias primas suelen invertir en contratos de futuros, no en materias primas físicas. Los productores están dispuestos a pagar por esta cobertura, igual que pagarían por un seguro. Por lo tanto, los inversores que proporcionan esta cobertura comprando contratos de futuros reciben una prima de seguro que les permite batir la inflación a largo plazo. Este «seguro» es una característica permanente de los futuros sobre materias primas y no desaparece con los ciclos económicos. Así pues, los futuros sobre materias primas son adecuados para considerarlos una inversión estratégica y no solo táctica.

Los futuros sobre materias primas proporcionan una prima de riesgo positiva, impulsada por su vínculo intrínseco con la inflación y la «prima de seguro» implícita. Aunque las fases alcistas del superciclo de las materias primas son históricamente ventajosas para los inversores en materias primas, las inversiones en materias primas basadas en futuros pueden ofrecer una prima de riesgo en cualquier parte de un superciclo.

Mito: las materias primas son más arriesgadas y volátiles que la renta variable.

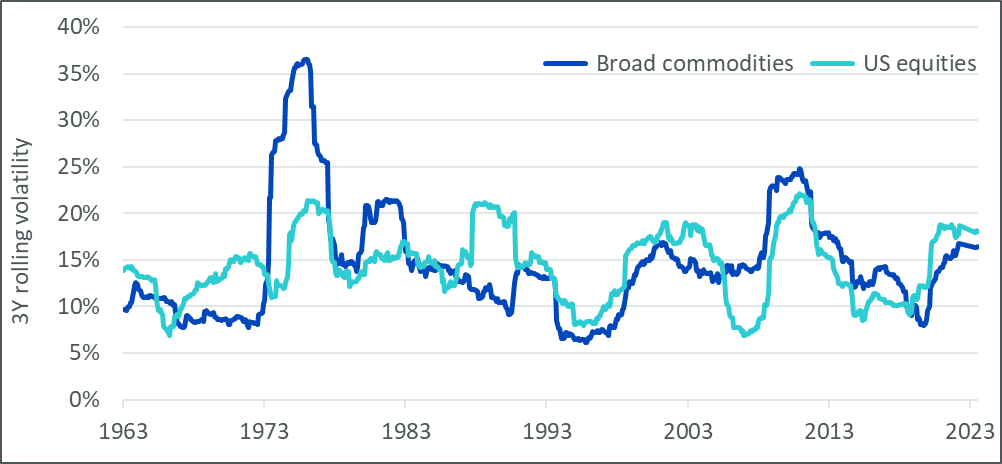

Existe la idea generalizada de que las materias primas son más arriesgadas que la renta variable.

La renta variable y las materias primas son clases de activos similares desde el punto de vista estadístico. Sus rentabilidades y volatilidades históricas están bastante próximas. Históricamente, las materias primas han mostrado una mayor volatilidad que la renta variable en el 32 % de los periodos de 3 años desde 1960. Sin embargo, en un mayor número de periodos (68 %) la renta variable ha mostrado una mayor volatilidad.

Y lo que es más importante, las distribuciones de los dos activos difieren de una distribución normal con un sesgo significativamente mayor. Pero las materias primas tienen ventaja. Muestran un sesgo positivo (tendencia a rendimientos positivos superiores a los previstos), cuando la renta variable es conocida por su sesgo negativo (tendencia a sorprender a la baja).

Fuente: WisdomTree, Bloomberg, S&P. De enero de 1960 a julio de 2023. Los cálculos se basan en las rentabilidades mensuales en USD. US Equities representa S&P 500 gross TR Index. Materias primas significan Bloomberg commodity TR index. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Las materias primas han mostrado una volatilidad inferior a la de la renta variable en el 58 % de los periodos de 3 años móviles que hemos estudiado y se benefician de un sesgo positivo.

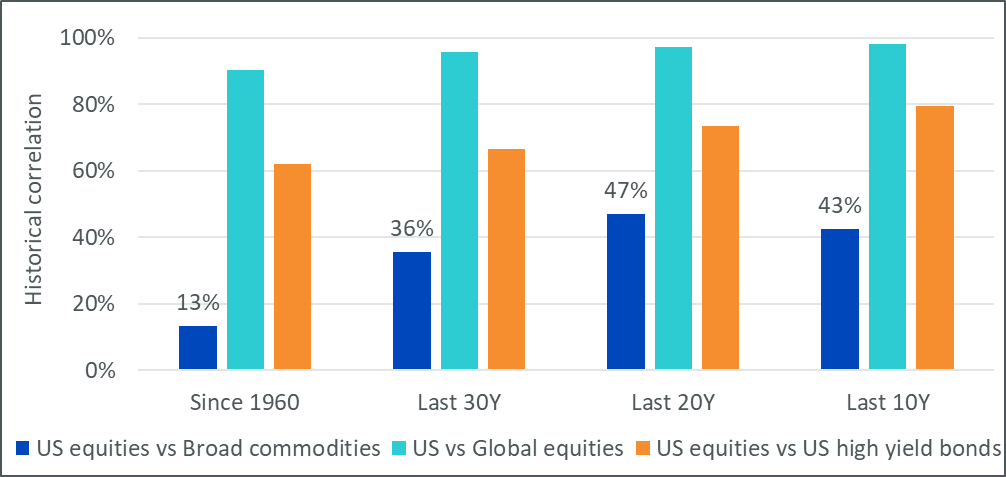

Mito: las materias primas dejaron de ser un diversificador eficaz después de que la crisis financiera mundial de 2008 presentara una ruptura estructural en las relaciones de precios de las materias primas

Los mercados son cada vez más eficientes. Con esos cambios, los activos se han correlacionado más. Si observamos el Gráfico 3, queda claro que las materias primas han estado más correlacionadas con la renta variable en los últimos 10-20 años que antes. Sin embargo, esto también es cierto para la mayoría de los pares de activos. La renta variable estadounidense está más correlacionada con la renta variable mundial. La renta variable está más correlacionada con la renta fija de alto rendimiento. En un mundo globalizado en el que las correlaciones son más elevadas, las materias primas siguen destacando por su menor nivel de correlación.

Fuente: WisdomTree, Bloomberg, MSCI, S&P. De enero de 1960 a julio de 2023. Los cálculos se basan en las rentabilidades mensuales en USD. Los datos sobre materias primas (índice Bloomberg de rentabilidad total de las materias primas) y renta variable estadounidense (índice S&P 500 de rentabilidad total bruta) se iniciaron en enero de 1960. Los datos de renta variable mundial (índice MSCI de rentabilidad total bruta mundial) comenzaron en diciembre de 1969. Los datos sobre bonos estadounidenses de alto rendimiento (índice Bloomberg US corporate high yield total return unhedged USD) comenzaron en julio de 1983. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

En los últimos periodos, las materias primas han seguido amortiguando las crisis de la renta variable y de otros activos. Por ejemplo, en 2022, las materias primas subieron un 16%, mientras que la renta variable estadounidense cayó un 18% y la renta fija cayó un 16%. Aunque el año 2008 marcó un máximo histórico en la correlación entre la renta variable y las materias primas, su correlación siempre ha oscilado. Hubo picos anteriores de magnitud similar en los años sesenta y ochenta. En el año 2020, vimos un pico similar de correlación, pero las correlaciones se han reducido a más de la mitad desde entonces en el año 2023.

La correlación entre materias primas y renta variable tiende a oscilar y se ha mantenido dentro de los rangos históricos normales.

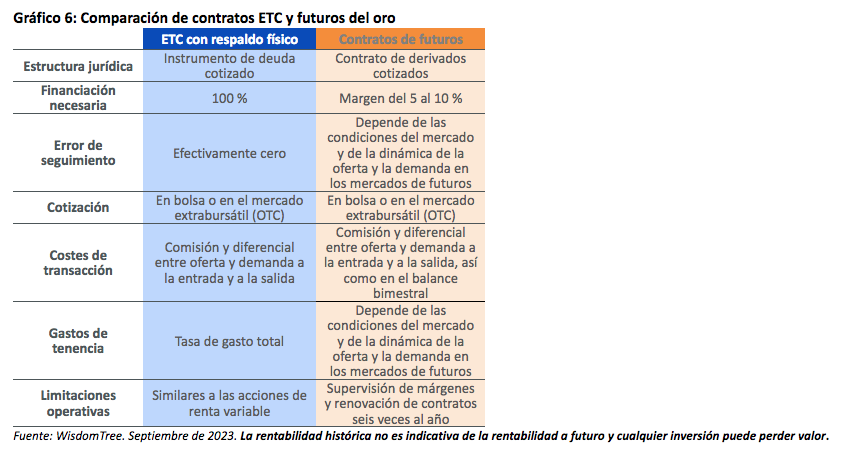

Mito: los futuros son la mejor forma de acceder al oro para los inversores institucionales

Los mercados de futuros suelen ser extremadamente líquidos y ofrecen costes de transacción muy bajos. Por lo tanto, los inversores asumen que, si pueden, siempre es la forma más eficiente de realizar una operación. Sin embargo, los mercados de futuros responden a sus propias limitaciones y los bancos tienden a proporcionar la mayor parte de la cobertura. Recientemente, los bancos han sufrido un aumento de la regulación y de los costes operativos que han trasladado a la fijación de precios de los contratos de futuros, lo que ha provocado importantes diferencias de seguimiento con el activo físico. A veces, los contratos de futuros son la única forma de acceder a una materia prima, pero en el caso de los metales preciosos no es así.

En el caso del oro, este coste ha representado históricamente un 0,9% anual de media en comparación con la posesión de lingotes de oro. Las materias primas cotizadas (ETCs) con respaldo físico tienen muchas ventajas: carga operativa limitada, diferencia de seguimiento reducida, baratas y líquidas.

Con unas comisiones bajas y una cotización muy líquida, los ETCs de metales preciosos respaldados físicamente superan muy a menudo a las inversiones en futuros.

Está claro que las materias primas son una clase de activos frecuentemente incomprendida, y en la actualidad persisten muchos conceptos erróneos. Para una descripción más completa de los fundamentos de la inversión en materias primas, consulte Las razones para invertir en materias primas.