Vincent Chaigneau (Generali Investments) | Una falsa sensación de calma domina los mercados mundiales al terminar el primer semestre de 2023. Mientras la economía estadounidense desafía las sombrías expectativas y las volatilidades financieras de la renta variable, el crédito y las divisas caen a niveles sospechosamente bajos. Cada vez más, los mercados mundiales parecen predispuestos a que se produzca el efecto «ricitos de oro»: que no haya recesión este año, que los beneficios repunten con fuerza en los próximos 18 meses y que la inflación se normalice rápidamente.

La inteligencia artificial, la caída de los precios de las materias primas y la normalización de la cadena de suministro apoyan este escenario benigno. Pero no creemos que los bancos centrales ganen la batalla contra la inflación sin una mayor contracción de los mercados laborales y de la demanda final. Las grietas en el espacio crediticio se están ampliando: nuestras previsiones económicas están por debajo del consenso.

Hay que tener cuidado con lo que se desea: un poder de fijación de precios persistente en un nuevo régimen de inflación apoyaría una mayor expansión de los márgenes y los beneficios, pero conduciría inevitablemente a tasas terminales mucho más altas y, finalmente, a un escenario de auge y caída.

Vemos valor directo en los elevados rendimientos reales de EE.UU. a largo plazo, y valor relativo en el equilibrio de la inflación de EE.UU. frente al euro. Los rendimientos de los bonos están sesgados a la baja, aunque no mucho. Reducimos nuestra exposición al grado de inversión y nos mantenemos en crédito de alto rendimiento. Volvemos a ponderar los bonos soberanos y aún más los cuasi-soberanos, ya que deberían beneficiarse de un estrechamiento de los diferenciales de los swaps. Las volatilidades van a subir, excepto en tipos. Nos mantenemos defensivos en renta variable, tanto en términos de asignación como de factor.

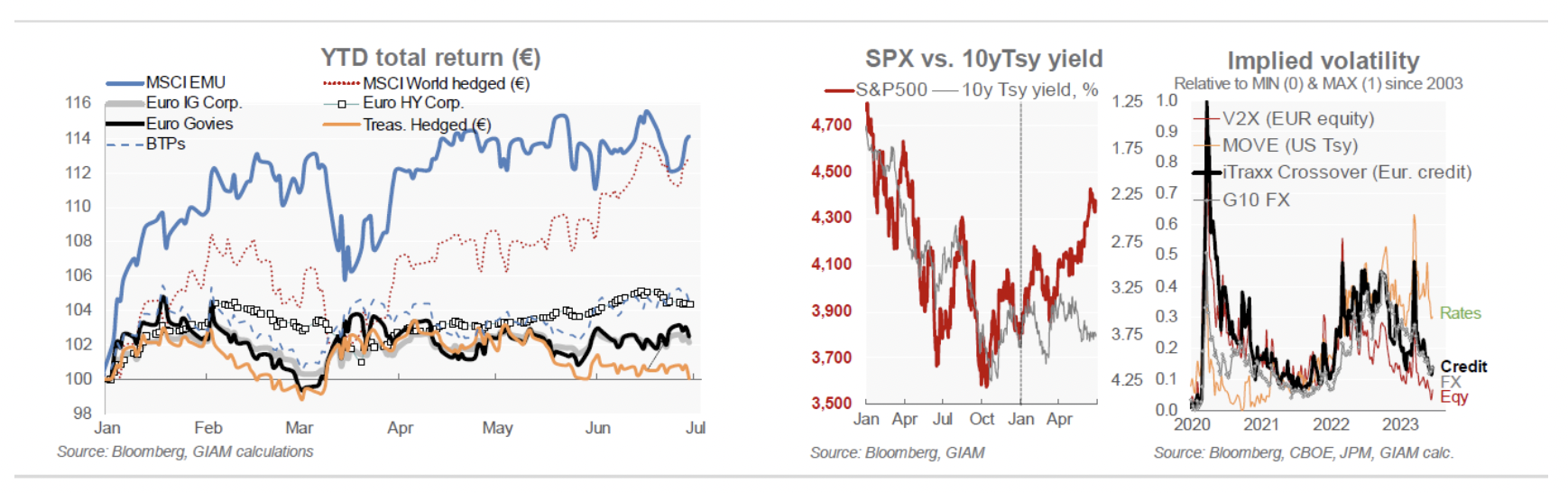

Asuntos pendientes. Al terminar el segundo trimestre de 2023, una falsa sensación de calma domina los mercados mundiales: los precios de los activos están estancados en un rango, y la economía mundial -especialmente la estadounidense- sigue mostrando una notable resistencia frente al drástico endurecimiento de la política monetaria. La caída en curso de la volatilidad implícita en todas las clases de activos, aunque todavía en niveles elevados en los índices, no hace sino reforzar esa percepción (gráfico inferior, a la derecha).

La crisis del SVB, que a mediados de marzo apuntaba a una mayor volatilidad, hoy parece un espejismo. Independientemente de los problemas de los bancos regionales de EE.UU., uno de los acontecimientos más notables del segundo trimestre fue el rendimiento superior de las acciones estadounidenses, en parte debido al frenesí de la inteligencia artificial, pero también a los buenos resultados económicos de EE.UU. Las acciones y los bonos han seguido liberándose de la correlación tóxica (positiva) observada en 2022. Las acciones y los bonos han seguido liberándose de la correlación tóxica (positiva) observada en 2022, lo que confirma nuestra previsión de que los mercados mundiales se verían impulsados este año por consideraciones cíclicas y de apetito por el riesgo, y no sólo por la política monetaria.

El consenso nos lleva hacia un escenario “ricitos de oro”

Resistencia de la economía estadounidense. La historia de los mercados financieros mundiales, en lo que va de año, radica en que se ha demostrado que los inversores se equivocaron en su excesivo pesimismo de hace seis meses, y en su posicionamiento defensivo. También temíamos que el endurecimiento monetario más severo desde los años ochenta -los tipos de la Fed han subido 500 puntos básicos y los del BCE 400- empezaría a hacer mella. Esto ha sucedido hasta cierto punto, especialmente en la Eurozona, donde se produjo una recesión técnica a finales de año; los últimos datos siguen siendo desalentadores. La recuperación de China tras la crisis de los cohetes también ha perdido fuelle. Pero la economía estadounidense ha desafiado las expectativas.

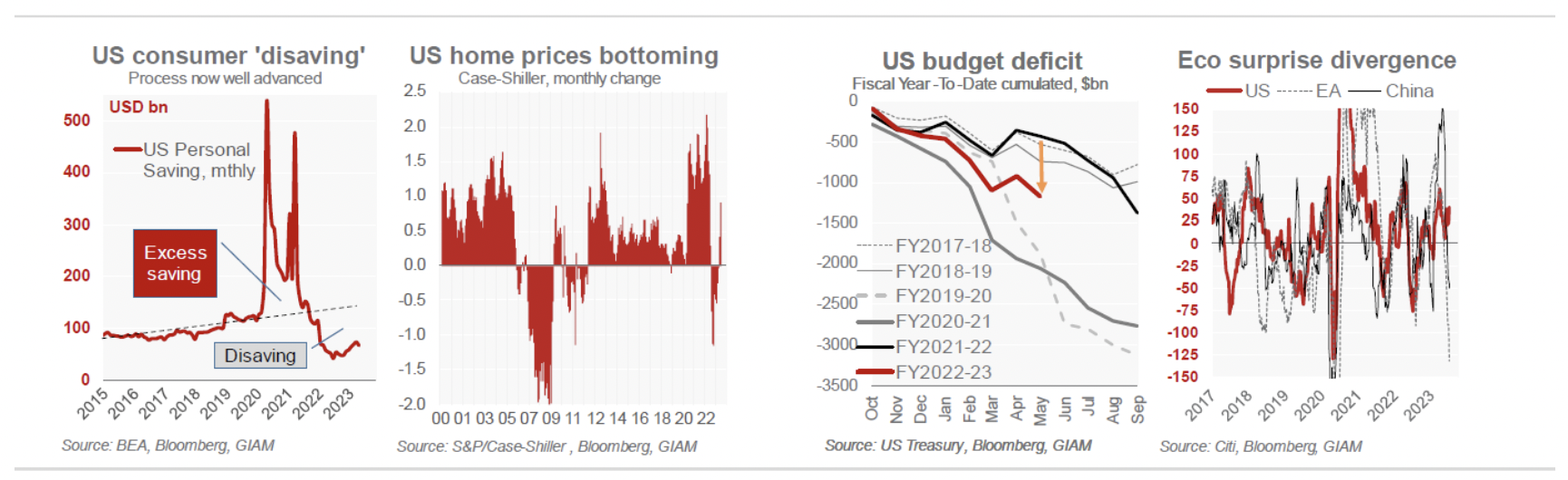

El consumidor estadounidense está vivito y coleando: estimamos que se ha gastado casi la mitad del exceso de ahorro acumulado durante la pandemia (gráfico de la izquierda). El consumidor europeo, en cambio, apenas lo ha tocado. Incluso los sectores estadounidenses más sensibles a los tipos de interés, la vivienda y los bienes duraderos, se han mostrado sólidos. El año 2022 fue malo, pero en los últimos meses han repuntado las ventas de viviendas nuevas, los precios y la confianza de los constructores, a pesar de que las hipotecas a 30 años rondan el 7%. Los cuellos de botella de la época de la pandemia, los bajos tipos fijos fijados en los últimos años y el apoyo fiscal al sector (ley de infraestructuras de finales de 2021) están ayudando. El apoyo fiscal ha repercutido en la economía en general: el déficit federal ha subido la friolera de 700.000 millones de dólares en comparación con los mismos 8 meses del año fiscal anterior. Como resultado, las sorpresas económicas de EE.UU. se han mantenido positivas, en claro contraste con las de la eurozona (desplomándose) y, en menor medida, con las de China.

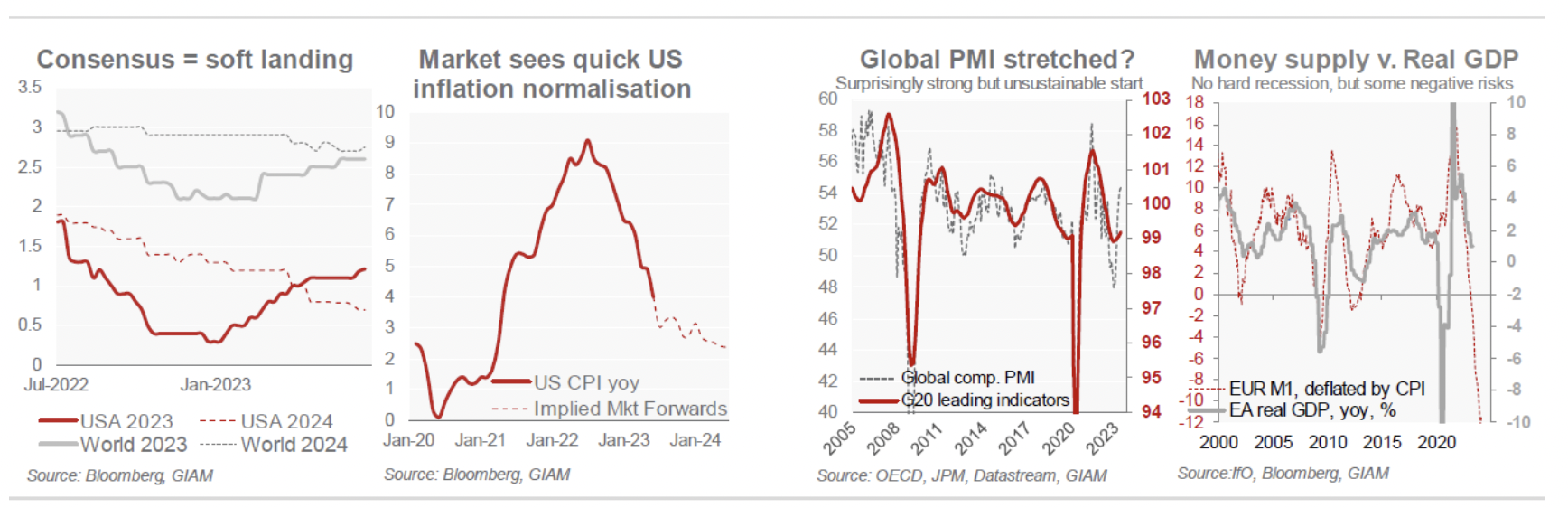

¿”Ricitos de oro” en el precio? Los mercados no se inclinan por la perfección, pero sí por un escenario “ricitos de oro”. Las previsiones de crecimiento para 2023 se han revisado al alza, sobre todo en Estados Unidos, y el consenso apunta a un aterrizaje suave, sin recesión. Las previsiones sugieren que la inflación se normalizará rápidamente: incluso en EE.UU., donde el riesgo de recalentamiento es probablemente mayor, la inflación interanual del IPC se sitúa en el 2,3-2,4% en 12 meses.). Sin embargo, los beneficios repuntarán con fuerza, sobre todo en EE.UU., con un beneficio por acción de consenso para 2024 y 2025 en torno al +11-12% cada uno.

Semejante repunte de los beneficios requeriría un choque positivo de productividad, y/o una fuerte caída de los costes y/o un poder de fijación de precios fuerte («codicia por más tiempo») Seguramente impulsará la productividad, pero ¿será tanto y tan rápido? Seguramente, en las previsiones de consenso sobre el PIB no se aprecia tal auge de la productividad. Algunos costes caerán (normalización de la cadena de suministro, precios más bajos de las materias primas), pero los mayores costes de los Servicios residen en los salarios, y los efectos secundarios en este ámbito no han terminado. Es posible que los márgenes sigan aumentando si la demanda se mantiene firme, pero esto no parece reflejarse en los precios de la inflación. En conjunto, estas incoherencias hacen que el escenario de ricitos de oro sea bastante improbable. En su lugar, sostenemos que los bancos centrales no ganarán la batalla de la inflación sin una mayor contracción de la demanda.

Nuestra visión económica es en general más moderada. Gran parte de la resistencia de EE.UU. se debe a los excesos políticos de la época de la pandemia, sostenidos recientemente por un nuevo despilfarro fiscal. Sin embargo, seguimos esperando que se filtre el endurecimiento monetario. Las grietas ya son evidentes: la morosidad en los préstamos para automóviles y las tarjetas de crédito está aumentando, al igual que las quiebras. El sector inmobiliario comercial, posiblemente menos sistémico que el residencial, se está desangrando. Los bancos han endurecido los criterios de concesión de préstamos y vemos que el mercado de préstamos se está resquebrajando. En términos más generales, los indicadores adelantados apuntan a un mayor sufrimiento económico del que se aprecia actualmente en el PMI compuesto mundial. La evolución monetaria puede estar exagerando las dificultades económicas, pero sin duda apunta a la baja.