Intermoney | Según las estimaciones de IHS, el mercado global de producción de vehículos en 2T’21 ha sido de 19,0Mn, un +51% frente a los 12,6Mn de 2T’20(cuando el mercado se desplomó un -47%).

Secuencialmente, hay un descenso del -8% frente a los 20,6Mn del 1T’21 debido al impacto de la falta de suministros de semiconductores. IHS estima que el impacto por la falta de chips fue de 1,43 Mn vehículos en 1T’21 y de 2,27Mn en 2T’21, elevando a 3,70 Mn el impacto total durante la primera mitad del año. No obstante, la previsión es que este año se alcancen los 83,0Mn de vehículos producidos a nivel global frente a los 84,7Mn que se estimaban en enero, es decir, que el mercado previsto actualmente para FY’21 es sólo 1,7Mn inferior ala estimación inicial a pesar de que el impacto en las producciones ya alcanza los 3,7Mn, y esto obedece a que la demanda está siendo más fuerte de lo incialmente esperado.

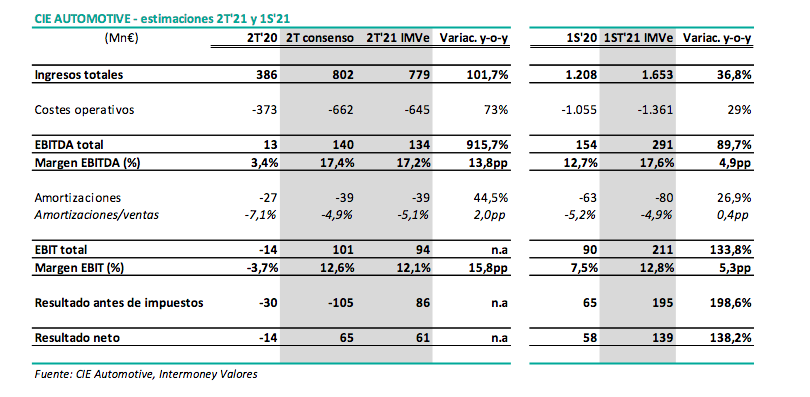

En este escenario, estimamos unas ventas de CIE en 2T’21de 779Mn€, más que duplicando las cifras de 2T’20 aunque con un descenso del -11% vs 1T’21. Para el acumulado en 1S’21 prevemos un +37% en ingresos hasta los 1.653Mn€(-3% vs niveles pre-COVID del 1S’19).

El aumento de ingresos junto con un margen EBITDA del 17,2% (vs 3,4% en 2T’20) se traducirá en un EBITDA de 134Mn€, que multiplica por 10x la cifra de 2T’20 (aunque baja un 15% vs 1T’21). Para el conjunto del 1S’21, estimamos un EBITDA de 291Mn€ (+90%vs 1S’20 pero aún un 5% por debajo del 1S’19), con un margen del 17,6% sobre ventas (en línea con el objetivo de la compañía para el total del año de alcanzar un margen EBITDA superior al 17,5%).

En EBIT estimamos 94Mn€ (frente a pérdidas operativas de 14Mn€ en 2T’20), con un margen EBIT del 12,1%, y en beneficio neto 61Mn€ (frente a pérdidas netas de 14Mn€ en 2T’20). En 1S’21e, EBIT de 211Mn€ (+134%vs 1S’20y-7% vs 1S’19), con un margen EBIT del 12,8%, y beneficio de 139Mn€ (+138%vs 1S’20 y -7% vs 1S’19).

En definitiva, en el 2T sí habrá un impacto mayor de la falta de semiconductores que durante el primer trimestre del año, aunque las previsiones para el conjunto del año siguen siendo positivas tanto en crecimiento de ingresos como en mejoras de rentabilidad.

Para FY’21, nuestras estimaciones contemplan un aumento del 11% en los volúmenes de producción globales, con CIE aumentando un +15% sus ventas y un +35% el EBITDA (expansión del margen EBITDA hasta el 17,6% vs 15,0% en 2020), situándose su EBITDA en los 580Mn€ (ya sólo un 2% por debajo de los niveles de 2019). Además, la compañía ha presentado recientemente un ambicioso plan a cinco años en el que prevé que sus ingresos crezcan, en el periodo 2020-2025, unos 20pp por encima del mercado(implica cerca de un +50% acumulado), mejorando sus márgenes hasta alcanzar en 2025e un margen EBITDA>19%, reforzando su posición como uno de los proveedores más rentables del sector. Además, el capex estará muy controlado (1.000Mn€ en cinco años, ~5% sobre ventas), manteniendo una elevada generación de caja (conversión en flujo de caja operativo ~65% del EBITDA), lo que permitirá un rápido desapalancamiento (DFN/EBITDA ~0,5x en términos orgánicos) y mantener su política de dividendos (pay-out del 33% del beneficio). El cumplimiento de estos objetivos orgánicos les permitirá invertir hasta 1.500 Mn€ sin exceder las 2x DFN/EBITDA con el objetivo de que CIE Automotive se convierta en una compañía de 1.000Mn€ de EBITDA y 500Mn€ de beneficio neto a partir de 2025e.