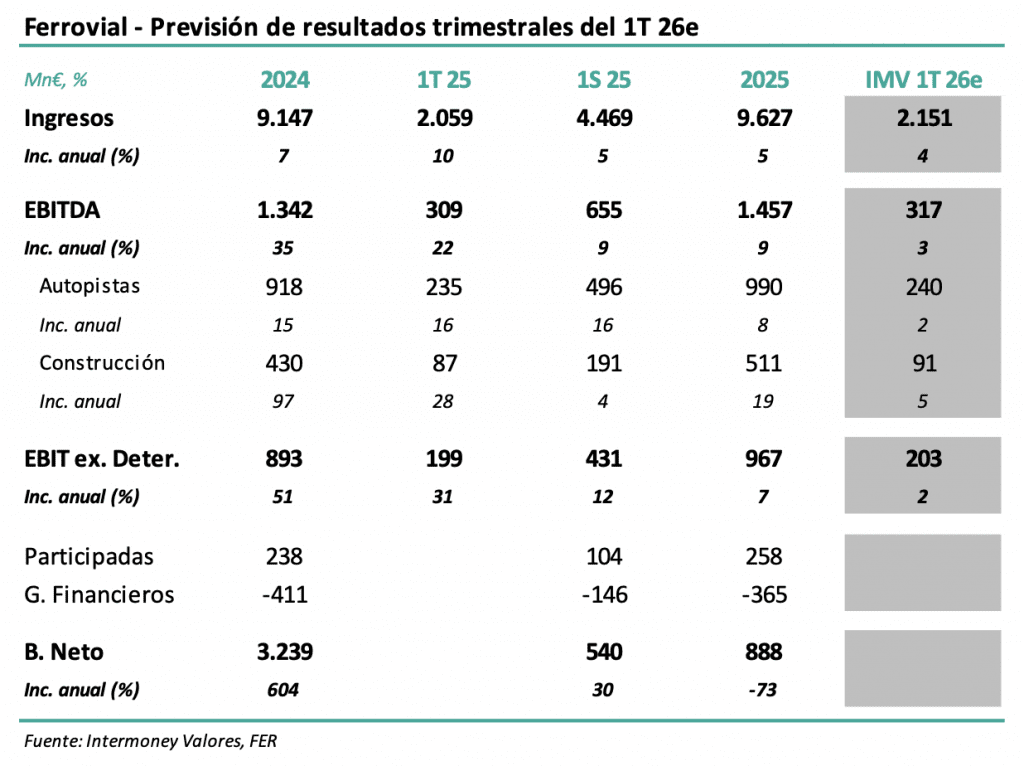

Intermoney | Resultados trimestrales del 1T 26e el 7 de mayo – Ebitda subiría un +3% (IMVe); Subimos previsiones de EBITDA un +4%. Ferrovial (Mantener, P.O. 45 € frente a 43 €) anunciará sus resultados del 1T 26e el próximo jueves 8 de mayo tras el cierre del mercado en Nueva York, celebrando una conferencia telefónica al día siguiente a las 15 horas.

En nuestras previsiones, que se muestran en la tabla adjunta, esperamos que Construcción muestre crecimientos algo más significativos (+5%) que la división de Autopistas (+2%), esta última especialmente afectada por Forex desfavorable. Ferrovial reportará en esta ocasión la cuanta de P&G solo hasta el EBIT. En conjunto, estimamos que el EBITDA se incremente a marzo un +3% hasta 317 Mn€. Tras unos resultados anuales que sorprendieron al alza en especial en Construcción, hemos incrementado nuestras previsiones de EBITDA 26e-28e una media del +4%, implicando aún, no obstante, un TACC del +9% entre 25 y 28e. Nos situamos de media un 3% por encima del consenso en 26e-27e.

Confirmamos nuestra recomendación de Mantener en Ferrovial, a la vez que subimos nuestro PO a 45 € desde 43 €, a diciembre 26e. Confirmamos nuestra recomendación de Mantener, así como el PO de 45 €, que elevamos en esta ocasión desde los 43 €, debido al incremento de previsiones. El valor presenta un potencial negativo a diciembre 26e, peso la gran calidad intrínseca de los activos del Grupo podría ayudar a mantener el valor en los niveles actuales. Reconocemos la recuperación de los márgenes en Ferrovial Construcción tras largos años de crisis, pero pensamos que no hay un gran potencial de crecimiento en este frente. La debilidad del dólar, con limitadas expectativas de recuperación al menos por el momento, no pensamos que vaya a ayudar al valor en el futuro, y de hecho hace descender nuestras previsiones en el negocio de Autopistas.