Renta 4 | Laboratorios Rovi (ROVI) publicará los resultados 4T25 el próximo miércoles 25 de febrero, c.c. a las 10.00 a.m.

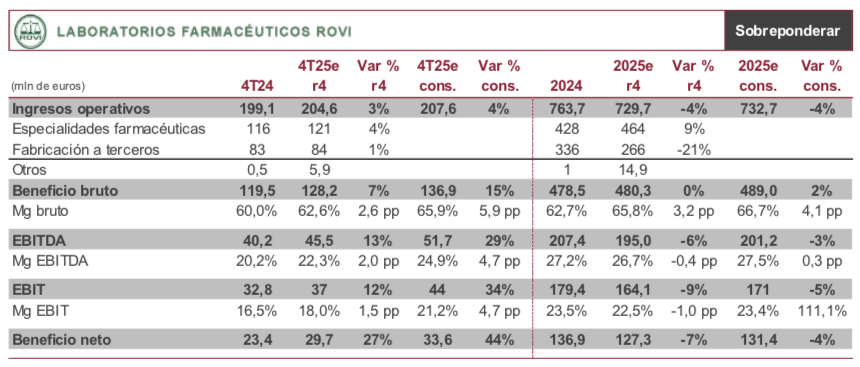

Las cifras del 4T25 servirán para cerrar un ejercicio de transición previo a recuperar el crecimiento, que prevemos sea significativo en 2026 y aún más en 2027. Así, estimamos que Rovi cerrará el ejercicio 2025 con una caída de ventas netas de entorno al 4,4%, en la banda baja de la previsión inicial, pero mostrando una importante recuperación secuencial durante el ejercicio (1T25 +2,5%, 2T25 -10,4%, 3T25 -10,5% y 4T25 +2,8%), también acorde a la comparativa interanual, especialmente asequible en el 4T estanco (4T24 -15,1%). El crecimiento de las especialidades farmacéuticas (r4 4T25e +4%), lideradas por Okedi, junto la estabilización de CDMO (r4 4T25e +1,1%), explican esta mejor evolución.

El EBITDA, también esperamos que haya evolucionado positivamente en el 4T25 estanco (+13,2% i.a hasta 45,5 mln eur), impulsado por un margen bruto +260 pbs superior al del 4T24 (62,6% sobre ventas), compensando el mayor gasto, tanto en I+D+i (+2,7% i.a.) como en SG&A (+7,3% i.a.). La imputación de ingresos por subvención de la UE, las mayores ventas de producto propio (Okedi), la caída del precio de MM.PP. en la franquicia HBPM, y la estabilización de las ventas de CDMO, son las causas del mayor margen bruto, una situación que prevemos se mantenga en el tiempo, y que, junto al crecimiento de ingresos, será la principal palanca de crecimiento de los beneficios en los próximos años. De cara al conjunto del ejercicio prevemos que el EBITDA se sitúe en 195 mln eur, tan solo un 6% inferior al del mismo periodo anterior, e implicando un margen sobre ventas del 26,7%, un nivel notable teniendo en cuenta el contexto de pérdida de ingresos por segundo año consecutivo. El beneficio neto prevemos que alcance la cifra de 127,3 mln eur, tan solo un 7% inferior i.a., pero hasta un 36% por debajo del registrado en 2022, cifra que no esperamos que se logre recuperar hasta 2027, año en que prevemos se supere con creces.

De cara a 2026, y en línea con las guías (Δ ingresos 2026 en el rango de +8%/+12%) prevemos un fuerte crecimiento de los ingresos liderados por Okedi y sobre todo por la recuperación de CDMO, donde entrarán en juego el nuevo contrato de fabricación de inyectables y la planta adquirida en EE.UU. El resultado bruto aumentará aun con más fuerza, como consecuencia de del mayor crecimiento de ingresos con mayor margen (Okedi y CDMO), y la computación de subvenciones incluso superiores a las de 2025. Estas circunstancias permitirán más que compensar el aumento de costes de I+D+i y SG&A, llevando el EBITDA a mostrar un crecimiento algo superior al crecimiento de las ventas. Mantenemos nuestra recomendación en SOBREPONDERAR y P.O. de En Revisión.