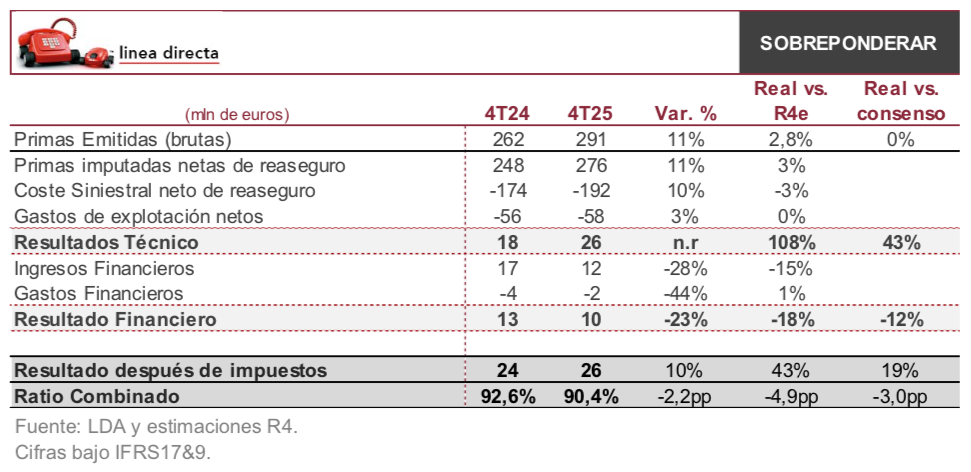

Renta 4 | En 4T25 las primas brutas han registrado un crecimiento del +11% i.a., hasta los c.291 mln eur (vs 283 mln eur R4e y 292 mln eur consenso), y del +11% i.a. en 2025. Por segmentos, mejor lectura en Motor donde las primas crecen en 2025 +12% i.a. (vs +11% i.a. R4e).

El resultado técnico cierra 4T25 en 26 mln eur que implica un incremento del +44% i.a. (vs 13 mln eur R4e y 19 mln eur consenso) y del +51% i.a. en 2025. Este resultado técnico se ve apoyado por el aumento de las primas brutas y una buena gestión de la siniestralidad (-3% vs R4e en 4T25) y los gastos de explotación.

El ratio combinado, se sitúa en 4T25 en 90,4% (vs 95,3% R4e y 93,4% consenso) y contrasta con el 95,4% en 3T25. En 2025, el ratio cierra en 92,6% lo que supone una mejora de 2 pp vs 2024, con mejora en todos los segmentos principales: Autos (-2 pp hasta 92,8% vs 94% R4e), Hogar (-1,2 pp hasta 87,1% vs 88,2% R4e) y Salud (-14,6 pp hasta 125,7% vs 132,8% R4e).

Por su parte el ratio de Solvencia ha cerrado el semestre en el 182,6% (vs 183% en 2024).

El buen comportamiento de los resultados en 4T25, apoyado por las primas y la evolución de los asegurados, han permitido más que compensar el aumento de siniestralidad visto en 3T25. Esperamos reacción positiva de la cotización. La conferencia de resultados será a la 9:00h, donde la atención se centrará en la capacidad de la compañía para mantener un ratio combinado en niveles de 90%s y el ritmo de crecimiento de las primas.

Recomendación Sobreponderar y Precio Objetivo 1,39 eur/acc.