Caixabank Research | El estallido de la Covid-19 comportó el ajuste más severo en el mercado laboral estadounidense desde la Gran Depresión. En tan solo dos meses, el número de empleados retrocedió un 15%, lo que equivale a un poco más de 22 millones de personas. Por tener una referencia, durante la crisis financiera global del 2008-2009, la caída acumulada ascendió al 6% (cerca de 9 millones). Si miramos la tasa de paro, uno de los indicadores más habituales para valorar el pulso del mercado laboral, esta aumentó desde un excepcionalmente bajo 3,5% en febrero de 2020 hasta cerca del 15% en abril de 2020.

Desde entonces la recuperación del mercado de trabajo ha sido notable: más de 11 millones de personas ya han encontrado un empleo. Pero ¿hasta qué punto sigue habiendo margen de recuperación en el mercado laboral? En un contexto de inflaciones elevadas y de una política monetaria ampliamente acomodaticia, esta pregunta es especialmente importante.

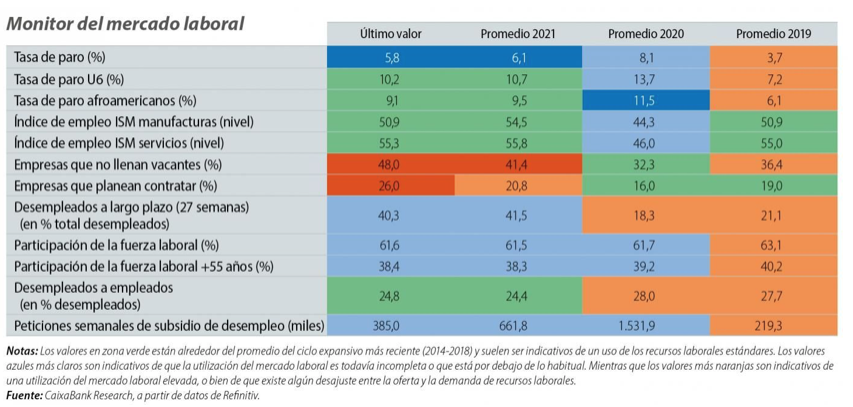

Recuperación del mercado laboral: según el cristal con que se mire

La tasa de paro se situaba en un contenido 5,8% en mayo de 2021, no muy lejos de la tasa natural de desempleo estimada por la oficina presupuestaria estadounidense (en el 4,5%). Asimismo, numerosas encuestas empresariales apuntan a dificultades en cubrir las vacantes de trabajo. Es el caso de la encuesta ISM (tanto en el sector manufacturero como en el de servicios), la encuesta NFIB que se realiza a pequeñas empresas o del estudio de campo que elabora regularmente la Fed (Beige Book). Y es que el número de vacantes disponibles ha ascendido hasta máximos históricos (9,3 millones en abril) y ya supera el número de personas que aún no se han reincorporado al trabajo. De hecho, en abril había tantas personas desempleadas como vacantes. Como resultado, los salarios promedios se han incrementado notablemente en los últimos meses: un 1,2% acumulado entre marzo y mayo, a pesar de que la mayoría de los puestos de trabajo que se están creando se concentran en actividades económicas con remuneraciones inferiores a la media. Todo ello refuerza la idea de que la recuperación del mercado de trabajo estadounidense es sustancial.

No obstante, si nos fijamos en un abanico de indicadores del mercado laboral más amplio, obtenemos un mensaje con muchos matices. Así, a pesar del rápido aumento del empleo, todavía hay unos 7 millones y medio de empleados menos que antes de la irrupción de la pandemia. Además, la recuperación ha sido desigual, no solo a nivel sectorial (algo lógico, toda vez que numerosas medidas han prohibido ciertas actividades económicas durante meses), sino también entre distintos grupos sociales: está siendo más lenta entre las mujeres, los afroamericanos y los latinos, por ejemplo. Asimismo, el shock está siendo más severo entre los más jóvenes y entre los individuos con un menor nivel educativo.

En la tabla-monitor adjunta, mostramos diversas métricas que nos permiten valorar el margen que todavía existe para que el mercado laboral siga recuperándose. Consistente con lo acabado de mencionar, la valoración de la situación del mercado laboral cambia en función del indicador que se mire. Sin embargo, como bien concluye la Fed, la mayoría apuntan a que todavía existe margen para que continúe recuperándose.

Dificultades en cubrir puestos de trabajo con un elevado número de empleos todavía sin recuperar, ¿cómo encajan estas dos realidades?

Entre las principales razones que explican la relativa escasez de mano de obra, destacan dos elementos que reducen la participación en el mercado de trabajo, que en mayo de 2021 se situaba en el 61,6%, casi 2 p. p. por debajo de los niveles prepandemia.

En primer lugar, un elevado número de personas no pueden reincorporarse al mercado de trabajo por cuestiones de índole familiar: por el cuidado de enfermos o el cuidado de niños ante el cierre de los centros educativos, algo que ha afectado más a las mujeres. De acuerdo con la encuesta de hogares, cerca de 3 millones de personas no buscan trabajo por estos efectos directos de la pandemia. De este modo, si incluyéramos a estos individuos de nuevo en la fuerza laboral como desempleados, la tasa de paro se situaría en torno al 7,5%.

En segundo lugar, tenemos las jubilaciones anticipadas de un elevado porcentaje de baby boomers americanos. Desde el inicio de la crisis de la COVID-19, el número de empleados mayores de 55 años ha descendido en torno a 2 millones, de lejos la cohorte con una mayor incidencia. Y alrededor del 60% de estas personas han dejado de buscar empleo (presumiblemente, porque muchas de ellas han decidido prejubilarse) y ya no se contabilizan en la fuerza laboral. Como resultado, la tasa de participación de las personas de más de 55 años ha descendido hasta cerca del nivel más bajo de los últimos 15 años.

Un último elemento que no incide en la tasa de participación, pero que también puede explicar la dificultad en cubrir las vacantes, son las ayudas extras al desempleo que se han aprobado durante la crisis. Estos mayores subsidios parece que han disminuido los incentivos a buscar empleo, a pesar de que estos individuos siguen clasificados como activos(como desempleados).

¿Qué podemos esperar a corto plazo?

Las jubilaciones anticipadas son un factor estructural que seguirá pesando en el mercado de trabajo y que apunta a que el nivel de empleo de referencia es algo menor al previo a la crisis. Así, aunque quedan aproximadamente 7,5 millones de empleos para recuperar los niveles prepandemia, seguramente el empleo solo podría llegar a aumentar en 5 millones.

Sin embargo, el resto de los elementos tienen un carácter más coyuntural y deberían moderarse en los próximos meses a medida que la vacunación y el proceso de reapertura (incluidos los centros educativos) avance. Asimismo, la extensión de las ayudas extras por desempleo parece poco probable. De hecho, en julio, la mitad de los estados ya no complementarán la mayoría de las ayudas por desempleo y, en septiembre, se habrán extinguido la totalidad de estos complementos.

De este modo, a partir del 3T deberíamos observar una recuperación de muchos de los indicadores del mercado de trabajo. Asimismo, durante la mejora, no debería sorprendernos que la tasa de paro subiera en algún momento, como consecuencia de la reincorporación a la fuerza laboral de algunos de los individuos que habían salido. Esta mejora más generalizada debería continuar y tomar cierto impulso a lo largo del 4T.

Con la inflación muy por encima del objetivo, la evolución de los indicadores del mercado laboral ha cogido una relevancia muy importante en las acciones de política monetaria de la Fed. De hecho, el banco central ha establecido que no moverá ficha en sus medidas acomodaticias hasta que no se alcance un «progreso sustancial» hacia el pleno empleo. Dado lo inusual de esta crisis, tanto la caída como la recuperación, esperamos que la Fed mantenga una postura muy cautelosa, que dé como resultado un proceso muy gradual de retirada de los estímulos monetarios.