Caixabank | En los últimos años, la inflación europea ha sido tozudamente inferior a lo deseado por el BCE y, desde 2018, incluso ha ido perdiendo dinamismo. Esta debilidad se ha intensificado con la crisis de la Covid-19, y la inflación subyacente, que refleja las tendencias de fondo de los precios, ha perdido casi 1 p. p. desde enero (en octubre registró un mínimo histórico del +0,2%). ¿Será esta debilidad temporal o permanente?

La sensibilidad de los precios a la Covid-19

La Covid-19 explica una buena parte de los problemas recientes de la inflación. Para ilustrarlo, nos centraremos en la inflación subyacente y, siguiendo una metodología similar a la desarrollada por la Reserva Federal de San Francisco, identificaremos tanto los componentes de la cesta de consumo que son «sensibles a la COVID-19» como aquellos que, desde la primavera, han sufrido variaciones de precios anormalmente grandes.

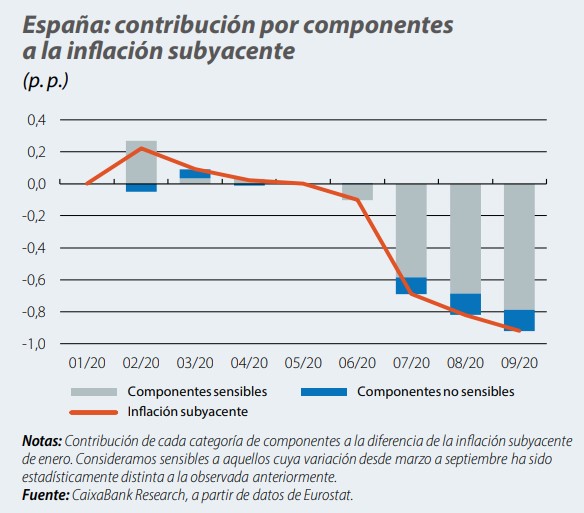

Así, un 68% de los bienes y servicios de la cesta de España y un 51% de

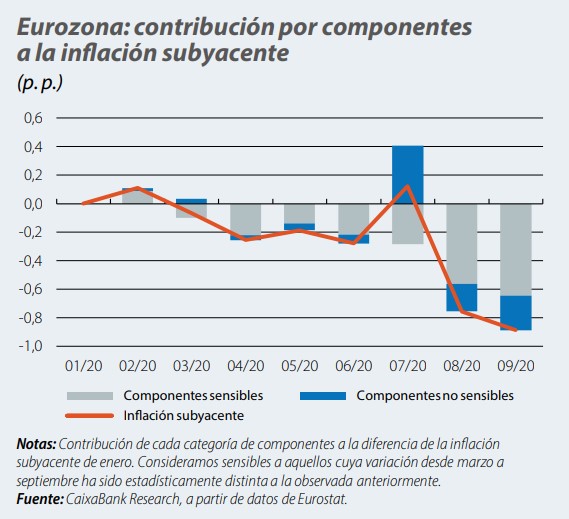

los de la eurozona han sido sensibles a la Covid-19. Algunos componentes lo han sido por sufrir incrementos de precios significativos como, por ejemplo, los equipos electrónicos o los artículos deportivos. Sin embargo, tal y como ilustran los dos primeros gráficos, la mayoría de los precios sensibles a la pandemia han empujado la inflación a la baja y, de hecho, explican el grueso de su debilidad en 2020. Entre los efectos de la Covid-19, predominan los factores de demanda.

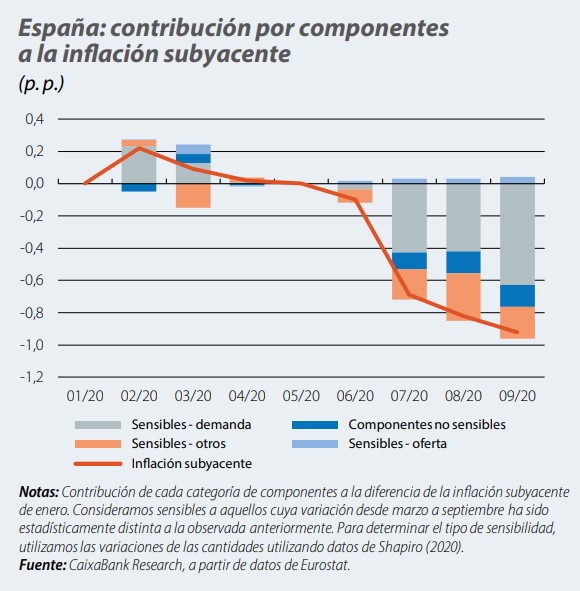

Una de las particularidades de la pandemia es que afecta a los precios de maneras muy distintas: ha provocado una caída tanto de la demanda como de la oferta (además de generar problemas de medición de los precios). Sin embargo, la intuición económica nos ayuda a distinguir entre uno y otro factor: cuando el shock es de demanda, precios y cantidades tienden a moverse en la misma dirección, mientras que si el shock es de oferta, se mueven en direcciones opuestas. Así, la caída de la inflación agregada en los últimos meses (paralela a una caída de la actividad) sugiere que las fuerzas desinflacionistas de la demanda se han impuesto a la reducción de la oferta. El análisis de los componentes sugiere una conclusión similar. Lo ilustramos para el caso de España, donde separamos los componentes entre los que han sufrido un shock de demanda, los que han sufrido un shock de oferta y el resto (para los que el shock es ambiguo).

Como muestra el tercer gráfico, ha habido fuerzas de oferta que han presionado los precios al alza, pero en conjunto han sido moderadas y han sido contrarrestadas por la presión desinflacionista del shock de demanda.

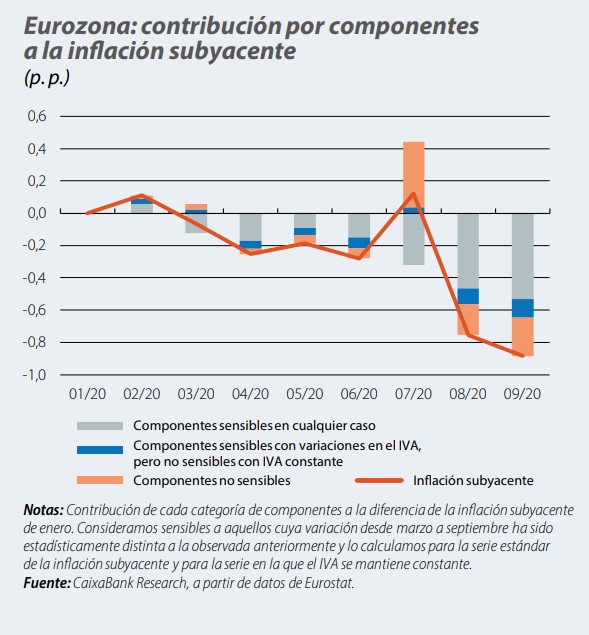

Eurozona: el IVA también juega un papel

En el conjunto de la eurozona se debe añadir otro factor: la rebaja del IVA. Para hacer frente a la crisis económica provocada por la Covid-19, algunos países como Alemania, Bélgica o Austria incluyeron una reducción del IVA en su estímulo fiscal. En Alemania, por ejemplo, el Gobierno federal redujo este impuesto del 19% al 16% para la mayoría de los productos y del 7% al 5% en otros tantos desde julio hasta diciembre de 2020. Puesto que una

rebaja del IVA tiene un impacto directo en el precio de compra, podría explicar parte de la caída de la inflación.

De hecho, Eurostat publica una serie de inflación en la que mantiene constantes los impuestos y sugiere que la inflación subyacente en 2020 hubiese sido 0,7 p. p. más alta sin el efecto del IVA. Si la rebaja del IVA tiene un impacto tan elevado, podría haber contaminado nuestras estimaciones: ¿quizás los componentes sensibles a la pandemia que hemos identificado solo lo son por el impacto del IVA? En parte sí, pero no de manera mayoritaria: el 65% de los componentes que inicialmente señalamos como sensibles a la Covid-19 lo continúan siendo si corregimos el impacto de los impuestos (el 35% restante deja de serlo).

Por todo ello, cuando se deshaga la rebaja del IVA en los próximos meses, la inflación rebotará. Sin embargo, la sensibilidad que exhiben muchos de sus componentes sugiere que, más allá del efecto estadístico de los impuestos, la inflación continuará mostrándose débil mientras la pandemia condicione la actividad. Deberá ser, pues, la recuperación económica la que ayude a la inflación a volver a los niveles previos a la pandemia. Sin embargo, ante la perspectiva de que el restablecimiento de la actividad tarde en ser completo, todo apunta a que en los próximos trimestres al BCE todavía le quedará trabajo por hacer para encaminar la inflación hacia su objetivo (por debajo, pero cerca, del 2%).