Alphavalue | Las métricas del price momentum de las compañías cubiertas por AlphaValue siguen siendo muy sólidas. Nos equivocamos a principios de octubre pasado (y por segunda vez este año), pensando que el sentimiento de mercado se tomaría un respiro, cuando el sentimiento cayó de manera destacada para recuperarse rápidamente a finales de ese mismo mes.

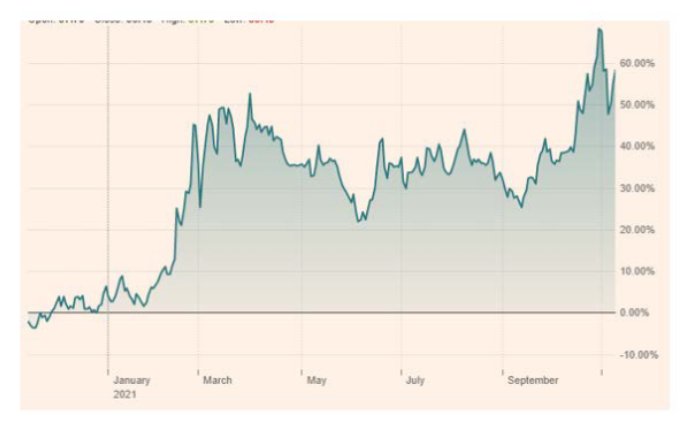

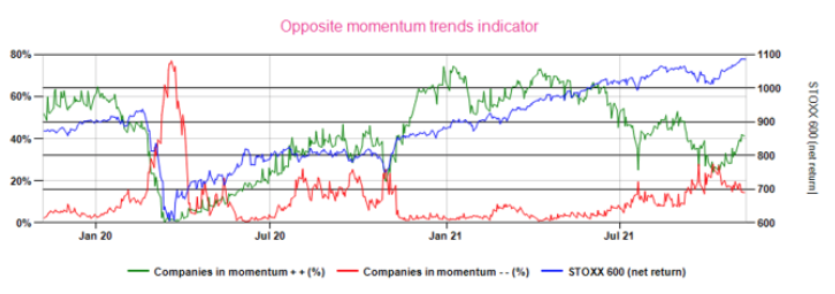

El siguiente gráfico muestra que las compañías con un momentum muy negativo (línea roja) aumentaron de manera constante desde abril hasta alcanzar un máximo a principios de octubre, aproximadamente el 30% del total de nuestra cobertura, sólo para volver a menos del 20% a finales de octubre. La corrección parece que se hace esperar.

Los bulls (inversores alcistas) no capitularán

Había muchas buenas razones para ser muy precavidos (perspectivas de subidas de tipos, mercados de deuda de China, debilidad de la política de Joe Biden, interrupciones de la cadena de suministro, etc.). En última instancia, la confianza de los inversores se mantuvo como un importante catalizador y la publicación de los resultados del 3T21 está siendo un soporte esencial.El sentimiento o la confianza del inversor va y viene a la velocidad de la luz, por lo que el momentum debe tomarse con la debida precaución, en particular porque la rotación sectorial es bastante considerable de un sector a otro. Actualmente, los sectores más positivos en cuanto al momentum son autos, compañías concesionarias y aseguradoras. La toma de riesgos se inclina claramente hacia los grupos automovilísticos y concesionarias / aeropuertos. En el otro extremo, el sentimiento inversor es mediocre para las papeleras, las compañías de materiales de construcción, las inmobiliarias y las telecom. El hecho de que las papeleras y las compañías de materiales de construcción, negocios cuasi-cíclicos pesados, estén demodé significa que, después de todo, la toma de riesgos puede no ser tan importante. En otras palabras, el momentum es un concepto difícil de usar a nivel sectorial en general.

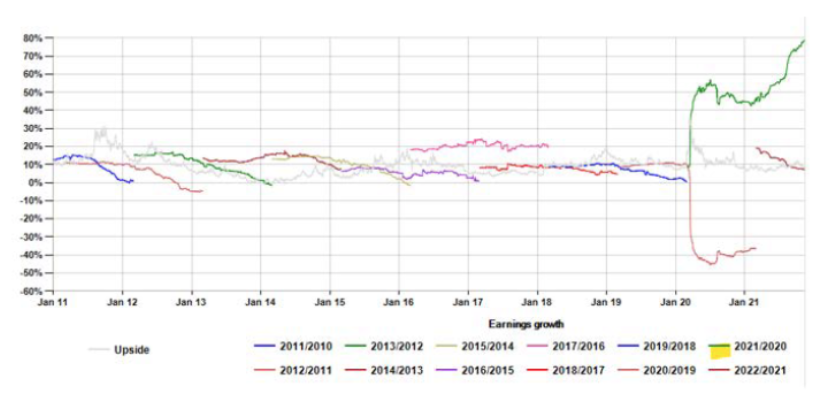

Los notables resultados del 3T21 se están traduciendo en rápidas revisiones al alza de los beneficios esperados para 2021 (ver nuestra nota de estrategía del lunes, donde se analiza este tema). El crecimiento de los beneficios esperados para 2021 ahora está cerca de +80% con respecto al año anterior, cuando comenzó en un +45%. Vale la pena fijarse en el siguiente gráfico para comprobar qué tan disruptivo es el crecimiento de los beneficios esperados para 2021, pero también para todas las referencias futuras. Es el único año de los últimos 10 en el que los beneficios esperados se habrán mejorado en el transcurso de ese mismo año. En otras palabras, es un “shock” tan fuerte para las series temporales que leer los mercados teniendo en cuenta los fundamentales es casi imposible, lo que deja el sentimiento inversor cada vez más como referencia.

Earnings growth changes since 2011

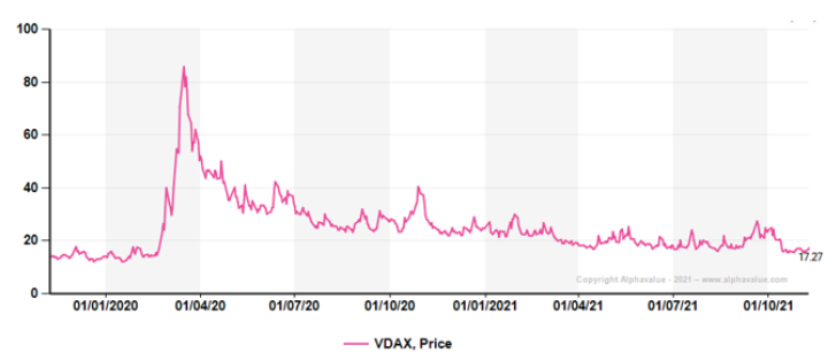

Como saben la mayoría de los analistas de mercado, la confianza (absoluta) también se puede consultar en los índices de volatilidad. El VDax parece estar en camino de volver a los mínimos previos a la pandemia, que en sí mismos implican un exceso de confianza.

VDax implies a rosy futur

El único segmento de mercado donde la confianza parece brillar por su ausencia es el de renta fija, como bien lo deja claro el índice de volatilidad Move (índice que mide la volatilidad del mercado de bonos – fuente Financial Times). La diferencia en la percepción del riesgo entre Renta Variable y de Deuda aún no se ha explicado.