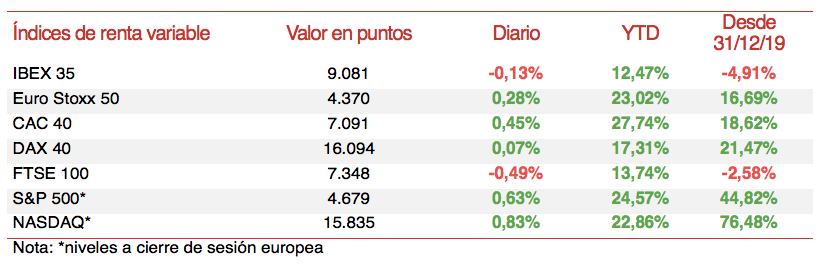

Nicolás López (Singular Bank) | Tras cinco semanas consecutivas de avances, los principales índices bursátiles a nivel global han cerrado la semana con mayoría de descensos, aunque muy moderados. Los índices estadounidenses son los que registran los mayores recortes en el conjunto de la semana (hasta media sesión del viernes), con el S&P 500 cediendo en torno a un 1% mientras el Nasdaq Composite retrocede en torno a un 1,5%. Los índices europeos, por su parte, han registrado escasas variaciones en el conjunto de la semana. Así, al cierre del viernes el Euro Stoxx 50 prácticamente repetía el precio de la semana anterior. Por su parte, el IBEX 35 cedía un 0,65%, el Dax alemán un 0,65% y el CAC 40 francés un ligero 0,25%.

El factor fundamental que ha centrado la atención del mercado durante la semana ha sido la publicación del dato de inflación en EEUU de octubre que superó las previsiones registrando una aceleración en términos anuales hasta un 6,2%, frente a una previsión de un 5,9% y a un 5,4% en el mes anterior. Asimismo, la tasa de inflación subyacente se situó en un 4,6% interanual frente a una previsión de un 4,3% y al 4,0% del mes anterior.

Tras la publicación del dato de inflación los principales índices bursátiles estadounidenses registraron una sesión bajista, con retrocesos en torno al 1% en el S&P 500 y cercanos al 2% en el Nasdaq. El mayor impacto, sin embargo, se produjo en los mercados de bonos y divisas. Así, los bonos soberanos han registrado repuntes significativos en la semana y el dólar se ha fortalecido frente al resto de divisas. En su cruce frente al euro ha caído por debajo de 1,15 por primera vez desde julio de 2020. La revalorización de la divisa estadounidense frente al euro explicaría en buena medida el mejor comportamiento relativo de las bolsas europeas frente a la de EEUU en la semana.

El comportamiento relativo sectorial en la semana ha venido marcado por el repunte de las TIRes de los bonos soberanos. Así, los sectores del S&P 500 que han registrado un peor comportamiento en la semana (datos hasta media sesión del viernes) han sido el de Consumo Discrecional (-6,54%), Comunicaciones (-1,51% y, Utilities (-1,30%), sectores de crecimiento los dos primeros cuyas valoraciones se ven afectadas por el repunte de la yield, y centrado en el dividendo el tercero que pierde atractivo en este contexto. Por el lado positivo destaca el buen comportamiento en la semana del sector de materiales (+2,35%), que se beneficia del aumento en los precios de las materias primas en un escenario de inflación más elevada de lo previsto.

La sesión del viernes registra escasas variaciones en los principales índices al cierre de la sesión europea, con mayoría de avances inferiores al 0,5% en Europa y entre el 0,5% y el 1% en EEUU. La estabilidad de los mercados de bonos en los dos últimos días se ha trasladado a las bolsas que han registrado variaciones moderadas a lo largo de la última sesión de la semana.

En este contexto, la reacción de las bolsas al dato de inflación en EEUU puede considerarse muy moderada hasta el momento. Pese a todo, los inversores parecen seguir confiando en que el repunte de inflación será transitorio, aunque pueda ser algo más prolongado de lo que se preveía. De esta forma, los inversores mantienen el foco en la evolución de los resultados de las empresas, que van a completar un 3T mejor de lo esperado. Todo ello sin que las compañías hayan alertado de un deterioro en los próximos trimestres por el impacto de las subidas de costes de la energía y las materias primas, o los cuellos de botella en las cadenas de suministros.

En esta coyuntura, entre las bolsas de Asia-Pacífico ha predominado el tono positivo en la sesión del viernes, en un contexto marcado por un menor pesimismo respecto a la situación financiera de algunas compañías del sector inmobiliario en China, así como por las buenas cifras de ventas reportadas por las grandes compañías de ecommerce de China en el “Día del Soltero”. De esta forma, el Shanghai Composite chino ha avanzado un 0,18% y el Hang Seng hongkonés un 0,32%. Por su parte, las subidas han sido mayores en el NIkkei 225 japonés (+1,13%) y el Sensex 30 indio (+1,28%). Por su parte, el ASX 200 australiano avanzaba un 0,83% y el Kospi surcoreano registraba la mayor subida, un 1,50%.

En Europa ha predominado el verde, a excepción del Ibex 35 español, que ha registrado una caída de un 0,13% y el Footsie 100 inglés que ha perdido un 0,49%. Por su parte, el CAC 40 francés se harevalorizado un 0,45% y el DAX 40 alemán un ligero 0,07%.

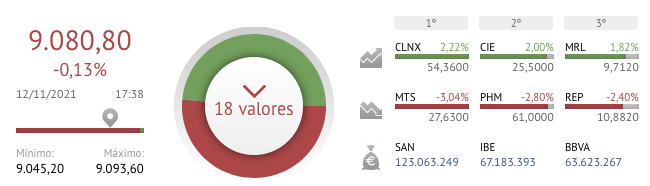

En España, el Ibex 35 (-0,13%) se mantiene por debajo del nivel de 9.100 puntos. En concreto, ha cerrado hoy en 9.081 puntos. Entre sus componentes, ha destacado la revalorización de Cellnex de un 2,22%, seguido de Cie Automotive que ha subido un 2,00% y Merlin Properties un 1,51%. En contraste, el peor comportamiento lo han registrado Arcelor Mittal con un retroceso de un 3,04%, Pharmamar con una caída de un 2,80% y Repsol con un 2,40%.

Paralelamente, las bolsas de EEUU mantenían un tono positivo a cierre de sesión europea. Así, a cierre de los mercados europeos, el S&P 500 sube un 0,63% y el Nasdaq Composite un 0,83%.