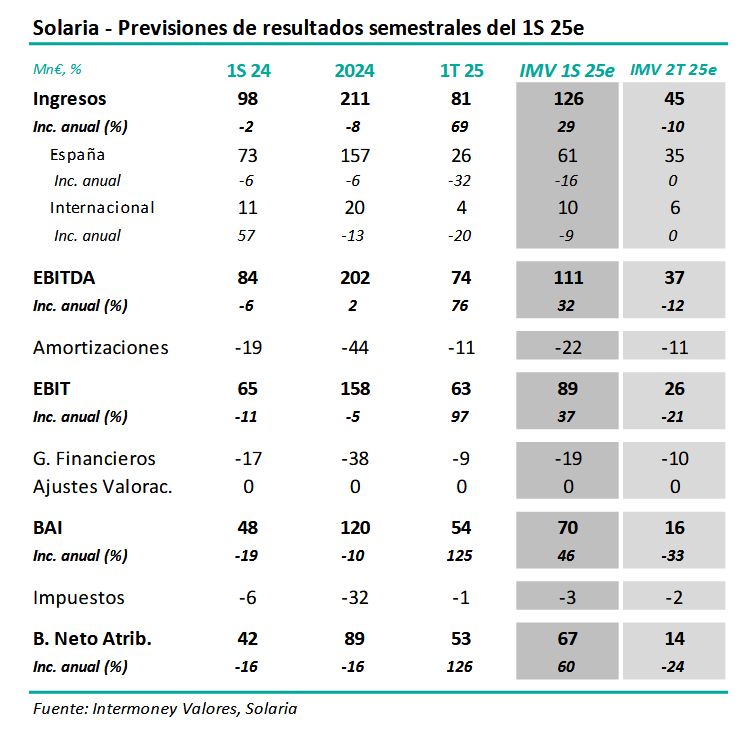

Intermoney | Solaria (Comprar, PO 13 €) anunciará sus resultados semestrales del 1S25e el próximo martes 30 de septiembre, celebrando una conferencia telefónica tras el cierre del mercado. Las cifras principales de nuestras estimaciones se muestran en la tabla adjunta, y deberían reflejar: 1) un descenso interanual de producción del -7%, al tener la compañía la misma capacidad instalada y tras un 1Se mediocre climatológicamente; y 2) impacto de la transacción de Genería durante el 1T, que contribuyó unos 50 M€ en el EBITDA. Por ello, esperamos crecimientos de ingresos y EBITDA en el entorno del +30% respecto a junio 2024. El resultado neto se vería solo parcialmente afectado por incrementos de amortizaciones y gastos financieros, con lo que se elevaría un +60% hasta 67 Mn€ (IMVe). No variamos nuestras previsiones para 25e-27e, que elevamos un +2% de media a nivel de EBITDA en nuestra nota de junio, incluyendo un +9% para este ejercicio respecto a las cifras que teníamos en febrero, y que implican un TACC en el EBITDA del 15% en 24-27e.

Confirmamos nuestra recomendación de Comprar, así como nuestro PO de 13 €.

Confirmamos nuestra recomendación de Comprar, así como nuestro de PO de 13 € con fecha diciembre 26e. Nuestra valoración se sigue basando en un DCF con un WACC de 8,75%. El valor se ha beneficiado desde mayo del flujo de noticias favorable de la naciente actividad de centros de datos, pese a su impacto esporádico en resultados, algo que esperamos que continúe. Factores positivos son también la nueva actividad de baterías, así como, especialmente, una cierta certidumbre del cumplimiento de las guías de resultados. Por todo ello, y pese a reconocer el limitado potencial de la acción a estos niveles, preferimos continuar con nuestra recomendación de Comprar.