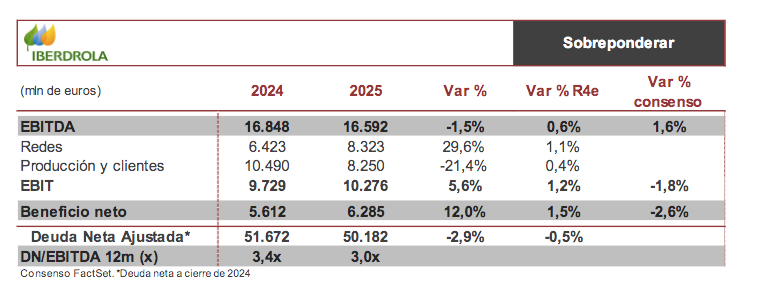

Renta 4 | Resultados 2025 alineados con las expectativas en todas las líneas de la cuenta de resultados. Las cifras siguen afectadas en su comparativa con 2024 por distintos efectos extraordinarios: las plusvalías que se generaron en 2024 con la venta de activos en México, mientras que este año se refleja la plusvalía de la venta de los smart meters y las desgravaciones fiscales de las inversiones en redes en Reino Unido, así como el reconocimiento de costes incurridos en años anteriores en las redes de Estados Unidos. En términos recurrentes el EBITDA crece +3,1% recogiendo: 1) redes impulsado por el fuerte desempeño en Reino Unido (consolidación total de ENW) y Estados Unidos, gracias a la mayor base de activos y tarifas, así como los efectos de la mayor inflación y tarifas en Brasil y algunos ajuste positivos en la retribución de años anteriores en España, y 2) en el negocio de producción y clientes la mayor producción y mayor capacidad renovable, no compensan el descenso de los márgenes y el aumento de los costes de servicios complementario en España que desciende más del 15%; en Estados Unidos el mejor rendimiento de la energía eólica y solar impulsan el crecimiento del EBITDA, a pesar del efecto positivo en el 2024 relacionado con la tormenta Arctic Blast; en Reino Unido menor EBITDA del negocio de comercialización debido a los precios y los volúmenes, junto con un menor recurso eólico y menores precios, así como la desconsolidación de East Anglia, son compensado por la plusvalía de la venta de los smart meters; además se recoge una mayor aportación de los proyectos de eólica marina de St. Brieuc y Baltic Eagle. En lo que se refiere al beneficio neto, la mejora corresponde al efecto positivo de las desgravaciones fiscales de las inversiones en redes en Reino Unido y las plusvalías de los smart meters, así como un mejor resultado de minoritarios.

En términos comparables el resultado neto crece un 10% cumpliendo con la guía. El flujo de caja operativo se incrementa +8,2% vs 2024 con un nivel de inversión que alcanza los 12.563 millones de euros (+5,2% vs 2024, 59% en Reino Unido y Estados Unidos, 14.460 millones de euros si incluimos la adquisición del 30% de Neoenergia), alineadas con nuestras previsiones, permitiendo que las ratios financieras sigan alineadas con un rating BBB+ pese a la consolidación de ENW. Pese a esta adquisición, las mayores inversiones y la recompra del híbrido, la ampliación de capital de julio, así como la desconsolidación de la deuda de East Anglia permiten reducir la deuda neta ajustada cerca de un 3%, alineado con nuestra previsión.

Desde la compañía han compartido un objetivo de beneficio neto para 2026 que supere los 6.600 millones de euros, alineado con las expectativas (6.730 millones de euros R4e y 6.654 millones de euros consenso FactSet). Para 2028 esperan superar los 7.600 millones de euros de beneficio neto (vs 7.617 millones de euros R4e y 7.572 millones de euros consenso FactSet). Aunque vemos una sólida evolución de los resultados, no esperamos que tenga impacto en la cotización. Reiteramos sobreponderar y P.O. 18,60 euros.