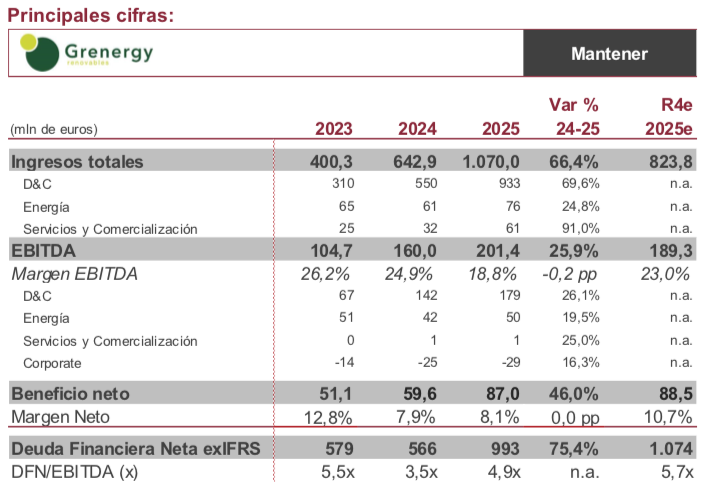

Renta 4 | Fuerte crecimiento apoyado en rotación de activos y ejecución operativa. Los ingresos totales alcanzaron 1.070 millones de euros (+66% vs 2024), mientras que el Ebitda se situó en 201,4 millones de euros (+26% interanual). Cabe destacar que el Ebitda del 4T25 prácticamente duplicó el acumulado a 9M25 (110,6 M€), explicado por la plusvalía derivada de la venta de los proyectos José Cabrera y Tabernas (293 MW) a Allianz por 273 mln eur. El Resultado Neto ascendió a 87 millones de euros (+46%), reflejando tanto la contribución operativa como el impacto de la rotación de activos.

Elevado esfuerzo inversor con mejora relativa del perfil de endeudamiento. Durante el 4T25 la compañía mantuvo un intenso ritmo de inversión, alcanzando un CapEx récord de 880 millones de euros en el conjunto del ejercicio. A pesar de este esfuerzo inversor, la Deuda Financiera Neta se situó en 993 millones de euros (vs 1.074 mln eur R4e), lo que supone un apalancamiento de 4,9x DFN/Ebitda. La reducción frente a nuestra estimación refleja una ejecución financiera más eficiente de lo previsto.

Expansión significativa de la base de activos, con foco creciente en almacenamiento. La capacidad fotovoltaica en operación y construcción alcanzó 2.200 MW (950 MW en operación y 1.250 MW en construcción). En almacenamiento, la capacidad superó los 8.300 MWh, impulsada principalmente por el desarrollo de Oasis Atacama, consolidando el posicionamiento estratégico del grupo en soluciones híbridas.

Resultados por encima de nuestras estimaciones, con mejora estructural de costes. Las cifras reportadas superan, en términos generales, nuestras previsiones, especialmente a nivel Ebitda, gracias a unos costes de estructura significativamente más contenidos (29 millones de euros vs 42 millones euros R4e). Asimismo, la DFN fue inferior a nuestra estimación, apoyada por un CapEx en baterías más bajo de lo previsto. Destaca la mejora estructural del coste de almacenamiento, con una reducción del 25% interanual en proyectos híbridos (desde 120.000 €/MWh en 2024 a 90.000 €/MWh en 2025), lo que refuerza la TIR futura esperada del pipeline de proyectos.

Estimaciones R4e 2026:

– Ingresos totales: 1.163 millones de euros.

– EBITDA: 267 mln eur (98,6 M€ provenientes de Energía).

– Resultado Neto:123 millones de euros.

– Deuda Financiera Neta ex IFRS 16: 1.569 millones de euros.

Primeros hitos relevantes en almacenamiento en Europa; visibilidad creciente sobre Greenbox. Tras el anuncio del primer acuerdo de tolling financiero en España (Oviedo, 150 MW / 600 MWh) y la adjudicación en el concurso de capacidad en Polonia (2,1 GWh en proyectos stand-alone), en los próximos meses esperamos la formalización de los primeros acuerdos de financiación y el inicio de construcción de estos proyectos en Europa, que constituyen la base operativa de la plataforma de almacenamiento Greenbox. La Conference Call prevista hoy a las 11:30h CET debería aportar mayor visibilidad sobre el calendario de ejecución, estructura de financiación y rentabilidad esperada de esta plataforma.

Resultados sólidos, pero valoración exigente tras fuerte re-rating bursátil. En conjunto, las cifras presentadas son positivas, reflejando avances relevantes en todas las líneas de negocio y situándose por encima de nuestras estimaciones. El ejercicio cierra con una clara consolidación del modelo. No obstante, tras una revalorización del +178% en los últimos 12 meses y cotizando a un múltiplo EV/Ebitda de 20x (incluyendo Ebitda de carácter inorgánico), consideramos que la valoración actual resulta exigente. A estos niveles, entendemos que el mercado ya descuenta buena parte de los avances estratégicos y operativos anunciados. En consecuencia, reiteramos nuestra recomendación de Mantener, con un Precio Objetivo de 70,55 eur/acc.